Série — Artigo 3 de 5 | Locação Comercial na Reforma Tributária: Impactos, Estratégias e Contratos

Repasse do IBS/CBS ao Inquilino na Locação Comercial: Fundamento Jurídico, Estratégia Contratual e Riscos para a Empresa Proprietária

Este é o terceiro artigo da série "Locação Comercial na Reforma Tributária: Impactos, Estratégias e Contratos". Nos dois primeiros, apresentamos o novo ambiente fiscal inaugurado pelo IBS e pela CBS e exploramos como a não cumulatividade plena pode reduzir a carga efetiva da empresa proprietária. Aqui, enfrentamos a questão que mais gera dúvidas e conflitos na prática do mercado imobiliário comercial: quem deve, afinal, pagar o IBS e a CBS — o locador ou o inquilino?

A resposta curta é: o locador é o contribuinte formal de direito, obrigado perante o Fisco a recolher os tributos. Mas o contribuinte de direito não precisa ser o contribuinte de fato — e é exatamente aqui que o contrato de locação assume um papel decisivo.

A ausência de cláusula expressa de repasse tributário em contratos comerciais vigentes é hoje o principal fator de risco jurídico e financeiro para a empresa proprietária. E a ausência de previsão adequada em novos contratos é um erro que se pagará ao longo de toda a transição, de 2027 a 2033.

Este artigo tem caráter informativo e educacional. Não substitui análise jurídica ou contratual especializada. Consulte um profissional habilitado antes de tomar decisões. Para orientação jurídica especializada em contratos imobiliários e tributação, conte com a

ALVES BESSA ADVOGADOS.

Contribuinte de Direito e Contribuinte de Fato: Uma Distinção Fundamental

Na teoria tributária, há uma distinção clássica entre contribuinte de direito — aquele que a lei designa como responsável pelo recolhimento do tributo — e contribuinte de fato — aquele que arca economicamente com o ônus tributário.

No IBS e na CBS incidentes sobre a locação comercial, o locador é invariavelmente o contribuinte de direito. É ele quem deve calcular, destacar na NFS-e e recolher os tributos ao Fisco. Não há escolha legal quanto a isso: a LC 214/2025 é categórica ao estabelecer a empresa proprietária como sujeito passivo da obrigação tributária.

O que a lei não determina é quem deve arcar economicamente com esse custo. Essa definição pertence ao campo da autonomia privada — e é precisamente o que o contrato de locação deve regular.

A mesma lógica que permite ao fabricante embutir o IPI no preço do produto, ou ao prestador de serviços incluir o ISS na nota, autoriza o locador a estruturar o aluguel de forma que o IBS/CBS seja suportado pelo inquilino. A operação locatícia é uma relação comercial entre partes autônomas — e o preço final do aluguel pode e deve refletir todos os custos da atividade, incluindo a nova carga tributária.

O Cenário dos Contratos Celebrados Antes da Reforma: O Risco da Lacuna Contratual

Até a publicação da LC 214/2025, a locação de imóveis próprios era, na maior parte das situações, uma operação tributariamente simples para a empresa proprietária. O PIS/COFINS cumulativo de 3,65% era um custo absorvido na margem, sem qualquer previsão contratual expressa de repasse ao inquilino. Não havia ISS sobre a locação de imóvel próprio. O contrato era estável do ponto de vista tributário.

Essa estabilidade histórica criou um problema atual: a imensa maioria dos contratos comerciais vigentes não possui qualquer cláusula de repasse de IBS/CBS. Quando esses contratos foram celebrados, os novos tributos simplesmente não existiam — ou não eram previsíveis nas condições em que a legislação atual os criou.

Com a entrada em vigor do IBS e da CBS a partir de 2027, esses contratos serão imediatamente impactados. A empresa proprietária passará a dever tributos que não estavam previstos no contrato — e o inquilino, que já pactuou um valor de aluguel, poderá resistir a qualquer tentativa de repasse não fundada em previsão contratual expressa.

O que diz a doutrina e a prática jurídica

Especialistas em direito contratual e tributário têm posicionamentos que convergem em dois pontos:

1. Contratos celebrados antes da LC 214/2025 — fato superveniente e possivelmente imprevisível

Para esses contratos, a introdução do IBS/CBS tende a ser caracterizada como fato superveniente relevante, especialmente nos casos em que o aluguel foi pactuado em termos "líquidos" ou sem qualquer cláusula de variação tributária. Nesses cenários, o locador pode fundamentar o pedido de revisão ou aditamento com base na teoria da imprevisão (art. 317 e 478 do Código Civil) e no desequilíbrio econômico-financeiro do contrato. Contudo, o Judiciário brasileiro — como demonstrado na pandemia de Covid-19, quando resistiu a revisões em massa de contratos empresariais por variação do IGP-M — tende a exigir prova robusta do desequilíbrio e a preferir ajustes pontuais a rupturas contratuais.

2. Contratos celebrados após a publicação da LC 214/2025 — a reforma já não é surpresa

Para contratos firmados a partir de janeiro de 2025, a alegação de imprevisibilidade fica significativamente enfraquecida. O locador que não incluiu cláusula de repasse assumiu, em tese, o risco da variação tributária. Nesses casos, a posição da empresa proprietária na eventualidade de litígio é mais vulnerável.

Conclusão prática: o instrumento correto é a previsão contratual expressa — não a ação judicial. Negociação e aditivo são sempre mais eficientes, mais baratos e mais seguros do que o litígio.

O Interesse do Inquilino PJ: Uma Variável Estratégica a Favor do Repasse

Um aspecto frequentemente subestimado na negociação do repasse é o interesse do próprio inquilino pessoa jurídica no recebimento da NFS-e com destaque correto do IBS/CBS.

Quando o locador PJ emite a NFS-e com o IBS e a CBS devidamente destacados e o inquilino também é uma empresa contribuinte, este último tem direito ao crédito tributário sobre o aluguel pago. O valor do IBS/CBS constante na nota fiscal do aluguel vira crédito para o inquilino — que pode usá-lo para compensar seus próprios débitos de IBS/CBS em outras operações.

Esse mecanismo inverte a lógica da resistência ao repasse:

- Sem NFS-e com destaque de IBS/CBS: o inquilino PJ perde o crédito — e o valor que deveria gerar compensação é simplesmente perdido.

- Com NFS-e correta e repasse formalizado no contrato: o inquilino PJ aproveita o crédito — e o custo econômico líquido do IBS/CBS pode ser significativamente menor do que o valor nominal.

Essa argumentação é poderosa na negociação do repasse. O locador que apresentar ao inquilino a lógica do crédito tributário — demonstrando que o IBS/CBS repassado gera crédito equivalente para o locatário PJ — tem uma posição de negociação muito mais sólida do que aquele que simplesmente anuncia um aumento de aluguel.

Atenção: o crédito do inquilino depende de que ele seja contribuinte de IBS/CBS em regime regular. Inquilinos no Simples Nacional ou que realizem atividades não sujeitas ao IBS/CBS podem não ter direito ao crédito — o que altera o impacto econômico do repasse para essas categorias de locatário.

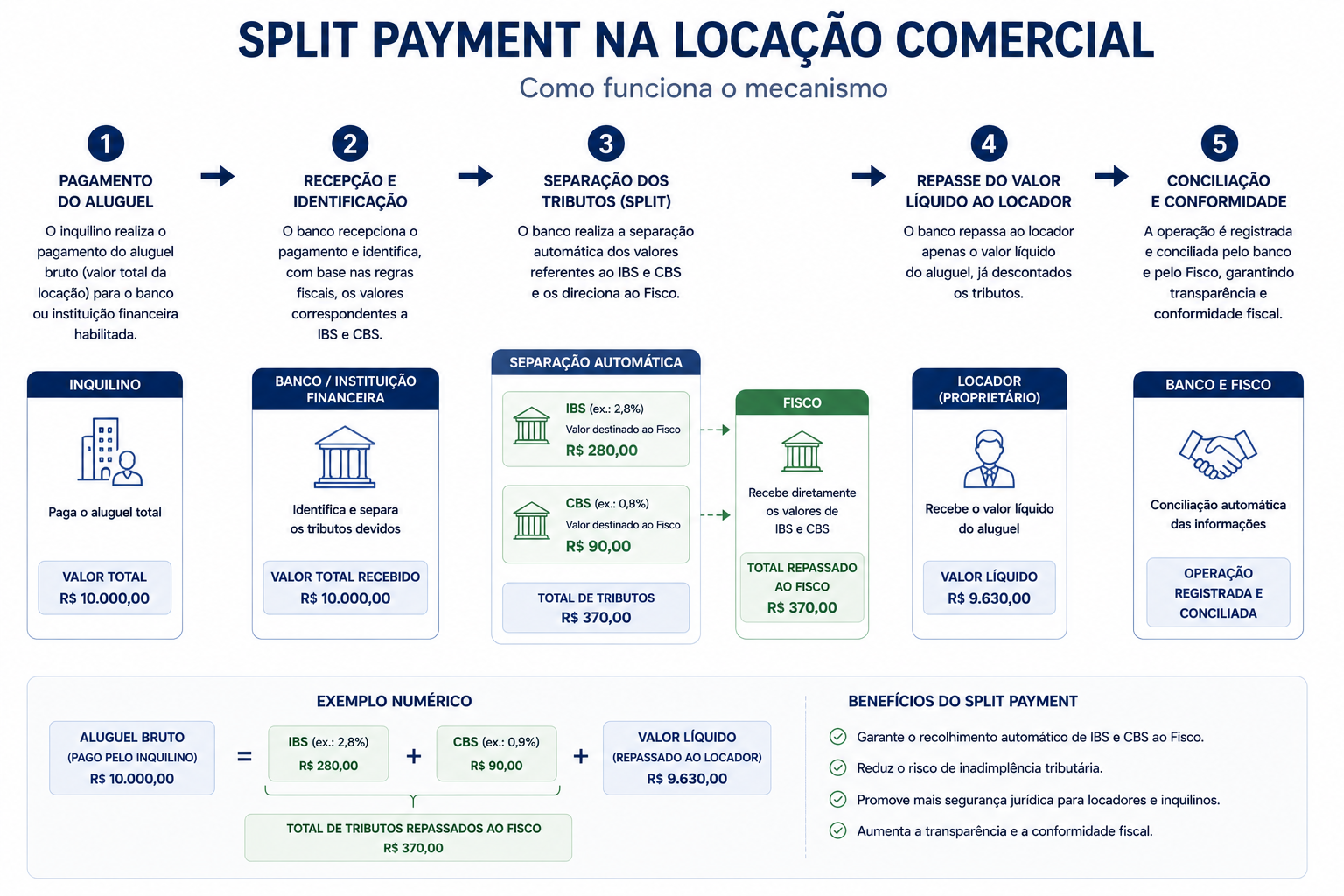

O Split Payment: O Mecanismo que Muda a Dinâmica do Repasse

A Reforma Tributária introduz um mecanismo inédito no sistema tributário brasileiro com impacto direto na relação locatícia: o split payment. Trata-se de um sistema automático de segregação do tributo no momento do pagamento. No modelo previsto para a locação comercial, funcionaria da seguinte forma:

- O locador emite a NFS-e com destaque do IBS/CBS

- O inquilino paga o aluguel acrescido do IBS/CBS

- O banco emissor do boleto separa automaticamente a parcela de tributos, direciona-a ao Fisco e repassa o valor líquido do aluguel ao locador

Nesse modelo, o inquilino paga o valor total — aluguel + tributos — e o sistema bancário realiza a separação automaticamente. O locador recebe apenas o aluguel líquido, sem precisar recolher os tributos separadamente.

O split payment ainda está em fase de implementação gradual. Até que esteja plenamente operacional, o locador continuará sendo responsável pelo recolhimento direto do IBS/CBS. Para a empresa proprietária, sua chegada representará uma simplificação operacional significativa — e o contrato bem estruturado desde hoje já deve contemplar essa transição.

Os Riscos da Ausência de Cláusula Expressa: Um Mapa de Consequências

A empresa proprietária que não possui cláusula de repasse tributário em seus contratos comerciais está exposta a quatro categorias de risco:

1. Risco Financeiro — Compressão de Margem

Sem repasse, a carga adicional de IBS/CBS é absorvida integralmente pela empresa proprietária. Em um aluguel de R$ 20.000/mês, a carga efetiva adicional pode chegar a R$ 955/mês (~R$ 11.460/ano) por contrato — antes do aproveitamento de créditos. Multiplicado por um portfólio de contratos sem cláusula de repasse, o impacto é relevante.

2. Risco Jurídico — Litígio sobre o Repasse

Sem cláusula expressa, qualquer tentativa de repasse posterior pode ser contestada pelo inquilino. A disputa pode resultar em ação judicial com custo de tempo, honorários e incerteza de resultado. O Judiciário brasileiro tem jurisprudência conservadora sobre revisão contratual empresarial — o locador sem previsão contratual parte de posição desfavorável.

3. Risco Fiscal — Perda do Crédito do Inquilino

Se o repasse não for formalizado e a NFS-e não for emitida com destaque correto, o inquilino PJ perde o crédito de IBS/CBS — o que pode se tornar ponto de atrito adicional na relação locatícia, especialmente quando o inquilino tiver assessoria tributária ativa e perceber a perda.

4. Risco Relacional — Ruptura do Vínculo Locatício

Contratos de longa duração sem previsão de repasse criam tensão crescente ao longo da transição (2027–2033). À medida que a carga tributária aumenta progressivamente e a empresa proprietária pressiona por reajustes não previstos no contrato, o risco de ruptura — por rescisão, ação revisional ou inadimplência — cresce proporcionalmente.

Estratégia de Negociação: Como Conduzir o Repasse sem Ruptura

A empresa proprietária que precisa abordar o tema do repasse com inquilinos em contratos vigentes enfrenta um desafio de negociação tanto quanto jurídico. Alguns princípios práticos:

Apresente o impacto com base em dados, não em intenções

O inquilino precisa compreender que o IBS/CBS é um tributo legal, progressivo e com cronograma determinado pela LC 214/2025 — não uma decisão unilateral do locador. Apresentar o cronograma de transição e os valores projetados por ano dá ao inquilino uma visão completa do impacto, facilitando a negociação.

Use o crédito do inquilino como argumento

Para inquilinos PJ contribuintes, o repasse formalizado gera crédito equivalente. Demonstrar que o custo líquido para o inquilino é menor do que o custo bruto do tributo — porque ele recupera parte do valor via crédito — remove um dos principais obstáculos à aceitação do repasse.

Proponha uma estrutura de repasse gradual

Dado o cronograma de transição (2026: simbólico; 2027–2028: CBS plena; 2029–2032: IBS crescente; 2033: pleno), é possível negociar um repasse gradual que acompanhe a implementação da carga. Essa abordagem é mais palatável para o inquilino e mais equilibrada do que um ajuste integral imediato.

Formalize por aditivo — nunca por comunicação informal

Qualquer acordo sobre o repasse deve ser formalizado em aditivo contratual. Comunicações por e-mail, WhatsApp ou carta sem resposta assinada não têm força contratual equivalente e podem ser contestadas. O próximo artigo desta série tratará especificamente da estruturação de aditivos para contratos vigentes.

O Fato Gerador: Pagamento ou Vencimento?

Um ponto técnico relevante para a gestão financeira da empresa proprietária: o fato gerador do IBS/CBS na locação é o pagamento efetivo do aluguel — não o simples vencimento.

Isso significa que, se o inquilino atrasar o pagamento, não há obrigação tributária naquele período. O tributo somente é devido quando o valor efetivamente ingressa na conta do locador. Trata-se de uma proteção relevante para a empresa proprietária, conquistada na regulamentação da LC 214/2025.

Na prática contratual, esse detalhe tem dois desdobramentos:

- O contrato deve ser claro sobre o fato gerador para evitar discussões sobre o momento do repasse

- Em situações de inadimplência, a empresa proprietária não antecipa o tributo — o que preserva o fluxo de caixa

Perguntas Frequentes

O locador é obrigado a repassar o IBS/CBS ao inquilino?

Não. O repasse é uma decisão comercial e contratual, não uma imposição legal. O locador é o contribuinte de direito — obrigado perante o Fisco a recolher os tributos — mas pode optar por absorvê-los em sua margem ou repassá-los ao inquilino, conforme negociado entre as partes. A previsão contratual expressa é o instrumento que garante o direito ao repasse.

O inquilino PJ tem vantagem quando o IBS/CBS é repassado?

Sim, em regra. O inquilino pessoa jurídica contribuinte de IBS/CBS tem direito ao crédito tributário sobre o aluguel pago, desde que a NFS-e seja emitida com destaque correto dos tributos. O valor do IBS/CBS constante na nota vira crédito para o inquilino, reduzindo o custo líquido do repasse. Essa vantagem não se aplica a inquilinos no Simples Nacional ou em atividades não sujeitas ao IBS/CBS.

Um contrato anterior à reforma pode ser revisado judicialmente para incluir o repasse?

Potencialmente sim, mas com riscos e incertezas significativos. O caminho judicial depende de prova robusta do desequilíbrio econômico-financeiro e do enquadramento como fato superveniente imprevisível. O Judiciário tende a preferir ajustes pontuais a revisões em massa. O caminho mais eficiente e seguro é a negociação direta com o inquilino, com formalização por aditivo contratual.

O que é o split payment e como ele afeta a relação locatícia?

O split payment é um mecanismo automático de separação do tributo no momento do pagamento, previsto na Reforma Tributária. No modelo previsto para a locação, o inquilino paga o aluguel acrescido do IBS/CBS, e o sistema bancário separa automaticamente a parcela tributária, repassando-a ao Fisco e o valor líquido ao locador. Ainda em implementação gradual, sua previsão em contrato já é recomendável para antecipar a sistemática.

Qual o risco de não ter cláusula de repasse em contratos vigentes?

Quatro categorias de risco: financeiro (compressão de margem pela carga adicional não repassada), jurídico (litígio sobre repasse posterior sem base contratual), fiscal (perda do crédito do inquilino por ausência de NFS-e correta) e relacional (tensão crescente e risco de ruptura do vínculo locatício ao longo da transição 2027–2033).

Conclusão

A questão de quem paga o IBS/CBS na locação comercial não tem resposta automática na lei — mas tem resposta clara no contrato. A empresa proprietária que estrutura adequadamente a previsão de repasse tributário antes que a carga efetiva entre em vigor está protegida. A que não o faz assume progressivamente todos os riscos descritos neste artigo.

O contrato de locação comercial passou a ser um instrumento tributário tanto quanto jurídico. Ignorar essa dimensão é uma decisão de risco com consequências financeiras mensuráveis e crescentes ao longo de toda a transição até 2033.

Nos próximos artigos desta série, trataremos de como implementar essa proteção na prática: como estruturar o aditivo para contratos vigentes (Artigo 4) e como construir o contrato ideal para novas locações comerciais a partir de 2026 (Artigo 5).

Para orientação jurídica especializada em contratos imobiliários e tributação da locação comercial, a IMÓVEL ADEQUADO recomenda a ALVES BESSA ADVOGADOS.

Referências

- Lei Complementar nº 214/2025 — art. 47 (créditos), art. 252 (contribuinte PJ), art. 255 (base de cálculo), art. 487 (regime transitório) (Planalto.gov.br)

- Código Civil Brasileiro — art. 317 e art. 478 — teoria da imprevisão e onerosidade excessiva (Planalto.gov.br)

- Lei nº 8.245/1991 — Lei do Inquilinato (Planalto.gov.br)

- Imobi Report — "Quem vai pagar pela Reforma Tributária na locação de imóveis?" (imobireport.com.br)

- Metro Quadrado — "O impacto da reforma tributária nos contratos de locação" (metroquadrado.com)

- ES Hoje — "Os impactos do novo Sistema Tributário nos contratos de aluguel de imóveis" (eshoje.com.br)

- Migalhas — "Reforma tributária e o mercado imobiliário: Impactos do IBS e da CBS" (migalhas.com.br)

- Fiscoplan — "IBS e CBS em Aluguel de Pessoa Jurídica: Como se preparar?" (grupofiscoplan.com.br)

- SPM Consultoria — "Reforma Tributária e Contratos de Aluguel: guia de planejamento e adaptação" (spmconsultoria.com.br)

- FENACON — "CBS e IBS, em vigor a partir de 2027, viram embate entre lojistas e shoppings" (fenacon.org.br)

Série: Locação Comercial na Reforma Tributária: Impactos, Estratégias e Contratos

- Apresentação: visão geral da série e índice de navegação

- Artigo 1: O novo ambiente fiscal — NFS-e, NT 007/2026 e obrigações imediatas

- Artigo 2: Créditos tributários e não cumulatividade — como reduzir a carga efetiva

- Artigo 3 (este): Repasse do IBS/CBS ao inquilino — fundamento jurídico e estratégia contratual

- Artigo 4: Aditivos em contratos vigentes — como proteger a empresa proprietária

- Artigo 5: Novos contratos a partir de 2026 — estrutura de cláusulas para o novo regime