Série — Artigo 5 de 5 | Locação Comercial na Reforma Tributária: Impactos, Estratégias e Contratos

Novos Contratos de Locação Comercial a partir de 2026: Estrutura de Cláusulas para IBS/CBS, Gross-up e Discriminação da Base de Cálculo

Este é o quinto e último artigo da série "Locação Comercial na Reforma Tributária: Impactos, Estratégias e Contratos". Nos quatro anteriores, construímos progressivamente o entendimento necessário para chegar a este ponto: o novo ambiente fiscal do IBS e da CBS, a não cumulatividade plena como instrumento estratégico, o fundamento jurídico do repasse e o protocolo de aditamento de contratos vigentes.

Aqui fechamos o ciclo com o que representa a melhor posição para a empresa proprietária: o contrato novo, celebrado a partir de 2026, estruturado desde o início para o novo regime tributário. Sem lacunas, sem ambiguidades, sem a necessidade de negociar retroativamente o que deveria ter sido previsto desde o início.

Celebrar um contrato de locação comercial em 2026 sem as cláusulas adequadas ao novo regime tributário não é apenas um erro técnico — é uma decisão financeira com impacto mensurável ao longo de toda a vida do contrato.

Este artigo tem caráter informativo e educacional. As cláusulas e modelos apresentados são

ilustrativos e não substituem análise jurídica especializada para cada caso concreto. O contrato de locação deve ser elaborado ou revisado por advogado habilitado. Para assessoria jurídica especializada em contratos de locação comercial, conte com a

ALVES BESSA ADVOGADOS.

A Vantagem do Contrato Novo: Por que é Mais Fácil do que o Aditivo

O contrato novo tem uma vantagem estrutural sobre o aditivo: a reforma tributária já é fato conhecido. Para contratos celebrados a partir de janeiro de 2025, não há argumento de imprevisibilidade. As partes negociam com pleno conhecimento do novo regime. Isso tem três consequências práticas:

1. Ausência de resistência jurídica ao repasse

O inquilino que assina um contrato novo em 2026 não pode alegar que o IBS/CBS é surpresa ou fato superveniente imprevisível. A legislação estava vigente antes da celebração. Qualquer cláusula de repasse inserida no contrato original tem presunção absoluta de ciência e concordância.

2. Liberdade para estruturar sem limitações retroativas

O contrato novo não precisa conciliar cláusulas tributárias com disposições preexistentes possivelmente conflitantes. A estrutura pode ser construída de forma coerente e integrada desde o primeiro artigo.

3. Sem o custo político da renegociação

O aditivo exige renegociação com um inquilino que já tem expectativas formadas. O contrato novo é negociado em condições de mercado, com as partes cientes das regras do jogo desde o início.

Definição da Estrutura de Preço: A Decisão Mais Importante

Antes de redigir qualquer cláusula, a empresa proprietária precisa tomar uma decisão estrutural: como o preço do aluguel será definido? Existem dois modelos:

| Critério |

Modelo A — Aluguel Líquido + IBS/CBS Destacados |

Modelo B — Aluguel Bruto (tudo incluso) |

| Definição |

Aluguel líquido que o locador receberá; IBS/CBS cobrados separadamente |

Valor único que incorpora o IBS/CBS estimado |

| Exemplo (aluguel R$ 10.000) |

R$ 10.000 líquido + R$ 252 IBS/CBS = R$ 10.252 total |

R$ 10.252 total; locador paga IBS/CBS internamente |

| Crédito do inquilino PJ |

Garantido — IBS/CBS destacados na NFS-e |

Prejudicado — sem destaque claro na nota |

| Impacto de variação de alíquota |

Automático — líquido preservado |

Reduz o líquido do locador |

| Previsibilidade para o inquilino |

Menor — valor total varia com alíquotas |

Maior — valor nominal fixo |

| Recomendação |

✅ Recomendado para novos contratos |

✗ Não recomendado |

Gross-up: Quando e Como Usar

O gross-up é uma técnica contratual que garante ao locador o recebimento de um valor líquido determinado, independentemente da carga tributária aplicável. Em vez de definir o aluguel como valor bruto sobre o qual os tributos serão calculados, a cláusula de gross-up define o aluguel como um valor líquido pós-tributos — e determina que o valor total cobrado do inquilino será ajustado automaticamente para que esse líquido seja sempre preservado.

Modelo ilustrativo de cláusula de gross-up

"O valor do aluguel estabelecido neste contrato corresponde ao valor líquido a ser recebido pelo LOCADOR após a dedução de todos os tributos incidentes sobre a operação de locação, incluindo IBS e CBS. Caso a carga tributária efetiva se altere em razão de mudança legislativa ou regulamentar, o valor nominal cobrado do LOCATÁRIO será ajustado proporcionalmente, de forma que o valor líquido recebido pelo LOCADOR permaneça equivalente ao ora pactuado."

Quando usar o gross-up: especialmente útil em contratos de longo prazo com inquilinos de grande porte, onde a previsibilidade de resultado líquido para o locador é condição inegociável. Em locação comercial padrão, o Modelo A (aluguel líquido + IBS/CBS separados) tende a ser mais transparente e mais fácil de negociar.

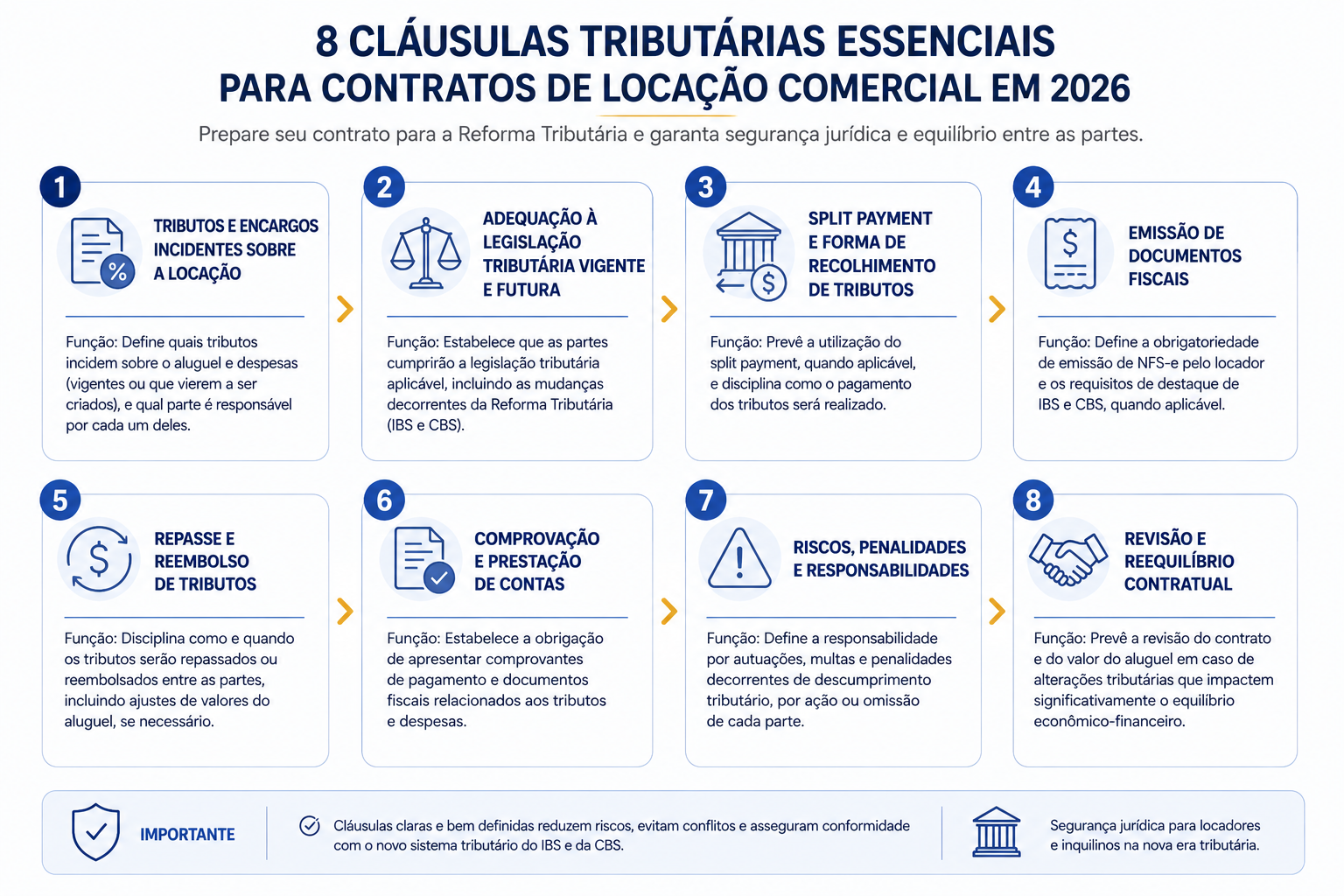

As Oito Cláusulas do Contrato Novo Ideal

O contrato de locação comercial celebrado a partir de 2026 deve incorporar, além das disposições tradicionais da Lei do Inquilinato, oito cláusulas específicas para o novo regime tributário. Cada uma tem função própria e não pode ser substituída por linguagem genérica.

Cláusula 1 — Identificação do Regime Tributário Aplicável

Define desde o início o regime tributário sob o qual o contrato é celebrado e a ciência mútua das partes sobre o novo sistema. Base declaratória que fundamenta todas as demais disposições tributárias.

"As Partes declaram ter pleno conhecimento da Lei Complementar nº 214/2025 e de suas disposições aplicáveis à locação de bens imóveis por pessoas jurídicas, incluindo a incidência do IBS e da CBS sobre a operação objeto deste contrato, e manifestam sua vontade de celebrar este instrumento sob o regime geral de apuração com aproveitamento de créditos, nos termos dos artigos 47 e 252 da referida lei."

Cláusula 2 — Definição do Aluguel Líquido

Estabelece o aluguel como valor líquido e exclui expressamente o IBS/CBS do valor pactuado. Remove qualquer ambiguidade sobre se o aluguel inclui ou não os novos tributos.

"O valor do aluguel mensal pactuado de R$ [●] corresponde ao valor líquido devido ao LOCADOR, excluídos o IBS e a CBS incidentes sobre a operação de locação. O valor total a ser pago mensalmente pelo LOCATÁRIO corresponderá à soma do aluguel líquido e dos valores de IBS e CBS calculados e destacados na NFS-e emitida pelo LOCADOR."

Cláusula 3 — Discriminação da Base de Cálculo e Exclusão de Encargos

Define com precisão quais valores compõem a base de cálculo do IBS/CBS e quais são expressamente excluídos. Essencial para evitar que o Fisco tribute IPTU e condomínio e para que o inquilino aproveite o crédito correto.

"A base de cálculo do IBS e da CBS corresponde ao valor do aluguel líquido mencionado na Cláusula [●], sobre o qual se aplica o redutor de 70% previsto no artigo 255 da LC 214/2025. Ficam expressamente excluídos da base de cálculo: (i) o IPTU; (ii) as taxas condominiais; (iii) o seguro contra incêndio quando repassado ao LOCATÁRIO; e (iv) quaisquer outros encargos tributários sobre a propriedade — devendo tais valores ser discriminados separadamente na NFS-e e na cobrança mensal."

Cláusula 4 — Repasse e Atualização Automática por Variação de Alíquota

Formaliza o repasse e garante sua atualização automática ao longo de toda a transição 2026–2033, sem necessidade de novo aditivo a cada variação de alíquota prevista no cronograma da LC 214/2025.

"O LOCATÁRIO concorda com o repasse do IBS e da CBS incidentes sobre a locação, que serão calculados e destacados mensalmente na NFS-e emitida pelo LOCADOR. As variações de alíquota decorrentes do cronograma de transição estabelecido pela LC 214/2025 entre os anos de 2026 e 2033 serão automaticamente refletidas nas cobranças mensais, sem necessidade de comunicação prévia, aditivo ou renegociação, constituindo obrigação já assumida pelo LOCATÁRIO mediante a assinatura deste instrumento."

Cláusula 5 — Fato Gerador e Proteção em Caso de Inadimplência

Define o momento do fato gerador como o pagamento efetivo — não o vencimento — e protege o fluxo de caixa do locador em situações de atraso. Garante também que encargos de mora incidam sobre o valor total.

"O fato gerador do IBS e da CBS incidentes sobre a locação é o pagamento efetivo do aluguel, nos termos da LC 214/2025. Em caso de inadimplência do LOCATÁRIO, os referidos tributos somente serão devidos quando do efetivo recebimento, não gerando obrigação de antecipação pelo LOCADOR. Os encargos de mora e multa contratual incidirão sobre o valor total (aluguel líquido + IBS/CBS) e não apenas sobre o aluguel líquido."

Cláusula 6 — NFS-e, Obrigações Acessórias e Crédito do Locatário

Regulamenta a emissão documental mensal e protege o crédito tributário do inquilino PJ. Cria obrigação expressa do locador de emitir NFS-e com destaque correto e estabelece prazo para regularização em caso de irregularidade.

"O LOCADOR compromete-se a emitir mensalmente NFS-e referente à locação, com destaque correto dos valores de IBS e CBS conforme a NT 007/2026 e suas atualizações, de forma a assegurar ao LOCATÁRIO o pleno exercício do direito ao creditamento tributário. O LOCATÁRIO reconhece que a correta emissão da NFS-e é condição para o aproveitamento do crédito de IBS/CBS e que eventual irregularidade imputável ao LOCADOR deverá ser comunicada no prazo de [●] dias úteis para regularização."

Cláusula 7 — Split Payment e Ajuste de Fluxo Financeiro

Antecipa e regula a sistemática do split payment para quando estiver operacional, garantindo que a segregação automática de tributos pelo sistema bancário não seja interpretada como alteração das condições econômicas do contrato.

"As Partes reconhecem e concordam com a implementação gradual do sistema de split payment previsto na Reforma Tributária, pelo qual a instituição financeira responsável pelo pagamento do aluguel segregará automaticamente os valores de IBS e CBS devidos ao Fisco. Quando da efetiva operacionalização desse sistema, o LOCATÁRIO realizará o pagamento do valor total (aluguel líquido + IBS/CBS) e o LOCADOR receberá o valor líquido após a segregação automática, sem que tal ajuste operacional constitua alteração das condições econômicas deste contrato."

Cláusula 8 — Reequilíbrio por Alteração Legislativa Superveniente

Protege ambas as partes contra alterações tributárias além do cronograma previsto na LC 214/2025. Distinção crítica em relação à Cláusula 4: esta cobre variações dentro do cronograma; a Cláusula 8 cobre variações além dele.

"Caso, durante a vigência deste contrato, ocorra alteração das alíquotas ou da base de cálculo do IBS e/ou CBS por ato legislativo ou regulamentar superveniente ao cronograma estabelecido na LC 214/2025, de forma a romper o equilíbrio econômico-financeiro originalmente pactuado, as Partes comprometem-se a renegociar as condições econômicas no prazo de [●] dias úteis contados da entrada em vigor da alteração. Variações dentro do cronograma de transição previsto na LC 214/2025 não constituem alteração superveniente para os fins desta cláusula."

Lembrete importante: todos os modelos de cláusula acima são ilustrativos. A redação definitiva deve ser adaptada à realidade de cada contrato e revisada por advogado especializado. Cláusulas copiadas sem adaptação podem criar ambiguidades ou conflitar com disposições específicas de cada caso.

Integração com as Demais Cláusulas Tradicionais do Contrato

As oito cláusulas tributárias acima integram-se — não substituem — as disposições tradicionais do contrato de locação comercial. Três pontos de interface merecem atenção especial:

Índice de reajuste anual

O reajuste anual incide sobre o aluguel líquido, não sobre o valor total (aluguel + IBS/CBS). O contrato deve deixar isso explícito. A escolha do índice continua sendo livre entre as partes, mas especialistas recomendam o IPCA ou o INPC para o período de transição tributária, dada a volatilidade histórica do IGP-M e o risco de pressão excessiva sobre o inquilino quando combinado com o aumento gradual de IBS/CBS.

Garantias locatícias

A Lei do Inquilinato (art. 37, Lei 8.245/1991) proíbe a cumulação de mais de uma modalidade de garantia no mesmo contrato — regra com fiscalização mais rigorosa a partir de 2026. Contratos que prevejam simultaneamente, por exemplo, fiança e caução estão sujeitos a nulidade da garantia em excesso. O contrato novo deve escolher uma única modalidade de garantia e estruturá-la adequadamente.

Prazo e renovação

Contratos com prazo igual ou superior a 10 anos devem ser registrados no Cartório de Registro de Imóveis para terem eficácia perante terceiros (art. 8º, Lei 8.245/1991). O planejamento do prazo deve considerar tanto a estratégia tributária — a transição se estende até 2033 — quanto os direitos de renovação compulsória para fins não residenciais.

O Contrato como Instrumento de Vantagem Competitiva

Um aspecto frequentemente subestimado: o contrato de locação comercial bem estruturado para o novo regime tributário não é apenas proteção para a empresa proprietária — é também um diferencial competitivo na captação de inquilinos de qualidade.

Inquilinos PJ com gestão tributária ativa — empresas de médio e grande porte, subsidiárias de grupos multinacionais, empresas com área fiscal estruturada — valorizam locadores que emitem NFS-e corretamente, destacam IBS/CBS na nota e permitem o pleno aproveitamento do crédito tributário. Um locador que não emite NFS-e corretamente ou que não discrimina a base de cálculo está oferecendo um produto menos eficiente para esse perfil de inquilino.

Essa lógica será progressivamente mais relevante à medida que o IBS/CBS avançar em alíquota. Em 2033, com a tributação plena, o crédito de IBS/CBS sobre o aluguel representará um diferencial financeiro significativo para o inquilino PJ — e o locador que não oferecer essa eficiência fiscal estará em desvantagem competitiva no mercado de locação comercial de Osasco e região.

Checklist do Contrato Novo: O que Não Pode Faltar

Antes de assinar, verifique se o contrato contempla todos os seguintes itens:

Estrutura tributária

- ☐ Aluguel definido como valor líquido (Modelo A)

- ☐ Discriminação expressa dos encargos excluídos da base de IBS/CBS (IPTU, condomínio, seguro)

- ☐ Cláusula de repasse com atualização automática por variação de alíquota 2026–2033

- ☐ Definição do fato gerador como pagamento efetivo — não vencimento

- ☐ Obrigação de emissão de NFS-e com destaque de IBS/CBS conforme NT 007/2026

- ☐ Previsão do split payment e seu impacto no fluxo financeiro

- ☐ Cláusula de reequilíbrio para alterações supervenientes ao cronograma da LC 214/2025

- ☐ Mora e multa incidindo sobre valor total (líquido + IBS/CBS)

Estrutura civil e locatícia

- ☐ Prazo definido e compatível com a estratégia tributária e os direitos de renovação

- ☐ Índice de reajuste anual definido expressamente (IPCA ou INPC recomendados) — incidindo sobre o aluguel líquido

- ☐ Uma única modalidade de garantia (sem cumulação — art. 37, Lei 8.245/1991)

- ☐ Registro em cartório, se prazo igual ou superior a 10 anos

- ☐ Assinatura digital com certificação ICP-Brasil ou reconhecimento de firma

- ☐ Identificação do imóvel com matrícula, inscrição municipal (IPTU) e CIB quando disponível

Perguntas Frequentes

Contratos celebrados em 2026 já estão sujeitos ao IBS/CBS?

Juridicamente, sim. Na prática, 2026 é ano-teste com alíquotas simbólicas (1% compensável com PIS/COFINS) e sem impacto de carga efetiva. A partir de 2027, quando a CBS entrar em alíquota plena, os contratos celebrados em 2026 já estarão plenamente sujeitos ao novo regime. Por isso, incluir as cláusulas tributárias desde já é essencial.

Um contrato de locação comercial pode ser celebrado verbalmente em 2026?

Não é recomendável. Contratos verbais ou com documentação insuficiente não criam a estrutura necessária para o repasse de IBS/CBS e para a emissão correta de NFS-e — além de não gerarem o registro documental exigido para eventual exercício de direitos locatícios.

Qual o melhor índice de reajuste para contratos celebrados em 2026?

O IPCA e o INPC são os índices recomendados pela maioria dos especialistas para o período de transição tributária, por sua maior estabilidade em relação ao IGP-M. O IGP-M tem alta correlação com variações cambiais e pode gerar reajustes que, combinados com o aumento gradual de IBS/CBS, criem pressão excessiva sobre o inquilino — elevando o risco de inadimplência e ruptura contratual.

O contrato precisa mencionar o CIB do imóvel?

O CIB está em fase de implementação gradual e sua obrigatoriedade formal ainda está sendo regulamentada. É prudente incluir no contrato a identificação do imóvel com matrícula, inscrição municipal (IPTU) e, quando disponível, o código CIB — o que facilitará o cumprimento das obrigações acessórias futuras e demonstrará regularidade cadastral do imóvel.

Como definir o prazo do contrato considerando a transição tributária até 2033?

Contratos curtos (12 a 24 meses) permitem renegociação ao longo da transição, mas reduzem a previsibilidade de ocupação. Contratos longos (5 a 10 anos) garantem previsibilidade, mas exigem cláusulas tributárias bem estruturadas para cobrir todo o período de transição — incluindo a variação gradual de alíquotas de 2027 a 2033. A cláusula de atualização automática (Cláusula 4) é especialmente crítica em contratos de longa duração.

Conclusão: O Contrato Novo como Síntese da Série

Este último artigo fecha a série "Locação Comercial na Reforma Tributária: Impactos, Estratégias e Contratos" com o instrumento que sintetiza todos os aprendizados anteriores: o contrato de locação comercial novo, celebrado com pleno conhecimento do novo regime tributário e estruturado para proteger a empresa proprietária ao longo de toda a transição.

A jornada desta série percorreu o novo ambiente fiscal do IBS e da CBS (Artigo 1), a não cumulatividade plena como diferencial estratégico (Artigo 2), o fundamento jurídico do repasse e seus riscos (Artigo 3), o protocolo de aditamento de contratos vigentes (Artigo 4) e, agora, a estrutura ideal do contrato novo (Artigo 5).

A empresa proprietária que internalizou esses conteúdos está em posição de tomar decisões informadas sobre seu portfólio de imóveis comerciais: quais contratos aditar, como estruturar novos vínculos locatícios e como maximizar o aproveitamento de créditos para reduzir a carga efetiva.

Para assessoria jurídica especializada na elaboração de contratos de locação comercial adaptados ao novo regime tributário, a IMÓVEL ADEQUADO recomenda a ALVES BESSA ADVOGADOS.

Referências

- Lei Complementar nº 214/2025 — art. 47 (créditos), art. 252 (contribuinte PJ), art. 255 (base de cálculo e exclusões), art. 487 (regime transitório) (Planalto.gov.br)

- Lei nº 8.245/1991 — Lei do Inquilinato — art. 8º (eficácia perante terceiros), art. 37 (garantias — vedação à cumulação) (Planalto.gov.br)

- Nota Técnica SE/CGNFS-e nº 007/2026 (Portal NFS-e / Receita Federal)

- Receita Federal do Brasil — "Esclarecimentos sobre opção da CBS na locação, cessão onerosa ou arrendamento de bem imóvel" — art. 487 LC 214/2025 (gov.br/receitafederal)

- Noviello Advocacia — "Reforma tributária na locação: você é contribuinte de IBS/CBS em 2026?" (noviello.adv.br)

- SPM Consultoria — "Reforma Tributária e Contratos de Aluguel: guia de planejamento e adaptação a IBS/CBS" (spmconsultoria.com.br)

- Escola Superior ESN — "NT 007/2026: Novas Regras de IBS e CBS para Locação de Imóveis" (escolasuperioresn.com.br)

- DireitoNews / Migalhas — "Reforma tributária: Contratos de locação exigem revisão imediata" (direitonews.com.br)

- Contadores.cnt.br — "Reajuste de aluguéis em 2026: quais os novos valores e impactos da Reforma Tributária?" (contadores.cnt.br)

- Estado de Minas — "Mudanças na Lei do Inquilinato e nos impostos já afetam locações" (em.com.br)

Série: Locação Comercial na Reforma Tributária: Impactos, Estratégias e Contratos

- Apresentação: visão geral da série e índice de navegação

- Artigo 1: O novo ambiente fiscal — NFS-e, NT 007/2026 e obrigações imediatas

- Artigo 2: Créditos tributários e não cumulatividade — como reduzir a carga efetiva

- Artigo 3: Repasse do IBS/CBS ao inquilino — fundamento jurídico e estratégia contratual

- Artigo 4: Aditivos em contratos vigentes — como proteger a empresa proprietária

- Artigo 5 (este): Novos contratos a partir de 2026 — estrutura de cláusulas para o novo regime