Série — Artigo 2 de 5 | Locação Comercial na Reforma Tributária: Impactos, Estratégias e Contratos

Créditos de IBS e CBS na Locação Comercial: Como a Não Cumulatividade Plena Pode Trabalhar a Favor da Empresa Proprietária

Este é o segundo artigo da série "Locação Comercial na Reforma Tributária: Impactos, Estratégias e Contratos". No primeiro, apresentamos o novo ambiente fiscal: a entrada em vigor do IBS e da CBS, o cronograma de transição de 2026 a 2033, as obrigações acessórias da NFS-e e a NT 007/2026. Aqui, aprofundamos o principal diferencial estratégico da empresa proprietária nesse novo regime: a não cumulatividade plena e o sistema de créditos tributários que ela inaugura.

A Reforma Tributária aumenta a carga tributária incidente sobre a receita de locação comercial para a pessoa jurídica. Esse fato é inegável. O PIS/COFINS cumulativo do Lucro Presumido, que representava 3,65% sobre a receita bruta sem qualquer possibilidade de compensação, dá lugar ao IBS/CBS com alíquota efetiva de aproximadamente 8,4% — mais que o dobro da carga anterior sobre esse componente tributário.

Mas há outro lado dessa equação, igualmente relevante: ao contrário do regime cumulativo anterior, o novo sistema permite à empresa proprietária compensar o IBS e a CBS pagos em despesas vinculadas à sua atividade. É a chamada não cumulatividade plena — e ela muda de forma significativa a lógica do planejamento tributário da locação comercial.

A questão central deste artigo é: quais despesas geram crédito? De quanto pode ser essa compensação? E o que a empresa proprietária precisa fazer agora para não perder o direito a esses créditos quando a tributação plena entrar em vigor?

Este artigo tem caráter informativo e educacional. Não substitui análise jurídica ou contratual especializada. Consulte um profissional habilitado antes de tomar decisões. Para orientação jurídica especializada em direito imobiliário e tributário, conte com a

ALVES BESSA ADVOGADOS.

O Antes e o Depois: Por que o Crédito Muda Tudo

Para compreender o valor da não cumulatividade, é necessário entender com clareza o que existia antes.

O regime cumulativo do PIS/COFINS: tributação sem retorno

No modelo anterior, a empresa proprietária de imóvel comercial enquadrada no Lucro Presumido pagava PIS/COFINS à alíquota de 3,65% sobre a receita bruta de locação — sem direito a qualquer crédito sobre as despesas realizadas para manter e administrar o imóvel. Cada real gasto com manutenção, reforma, administração ou corretagem era plenamente tributado, sem qualquer compensação sobre o tributo já incidente na cadeia.

O regime não cumulativo do PIS/COFINS (Lucro Real): créditos limitados

Empresas enquadradas no Lucro Real já operavam com PIS/COFINS não cumulativo — alíquota de 9,25% sobre a receita, com direito a créditos. Porém, esses créditos eram restritos a uma lista específica de insumos definida em lei, gerando controvérsias tributárias constantes sobre o que podia ou não ser creditado.

O IBS/CBS: crédito financeiro pleno

O novo sistema rompe com essa lógica restritiva. O artigo 47 da LC 214/2025 estabelece o princípio da não cumulatividade plena como fundamento do IBS e da CBS. Enquanto o PIS/COFINS não cumulativo limitava os créditos a uma lista fechada de insumos, o IBS/CBS adota o modelo do crédito financeiro — abrangendo praticamente toda despesa vinculada à atividade econômica, desde que o tributo tenha sido efetivamente pago na etapa anterior da cadeia.

Um ponto crítico: a CBS será não cumulativa inclusive para empresas do Lucro Presumido. Isso elimina a distinção que existia entre regimes de apuração no contexto do PIS/COFINS. A partir de 2027, quando a CBS entrar em alíquota plena, todas as empresas proprietárias terão direito aos créditos — independentemente do regime de IRPJ/CSLL adotado.

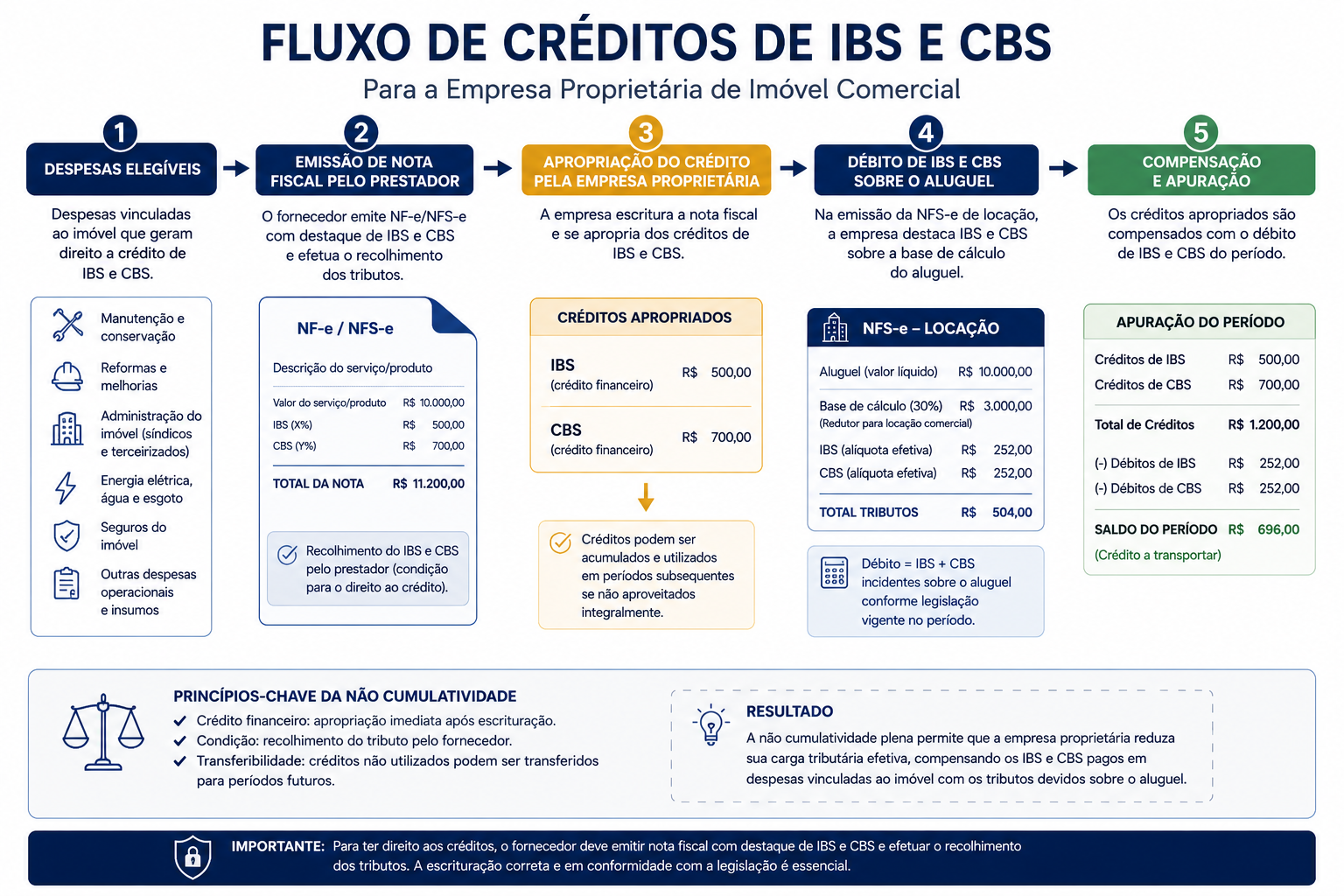

Quais Despesas Geram Crédito para a Empresa Proprietária

A LC 214/2025 e o artigo 47 estabelecem que os contribuintes poderão apropriar créditos de IBS e CBS incidentes sobre aquisições de bens e serviços vinculados à atividade econômica. Para a empresa proprietária de imóvel comercial, as categorias de despesa com maior relevância prática são:

1. Serviços de manutenção e conservação

Toda contratação de serviços de manutenção do imóvel — reparos elétricos, hidráulicos, de ar-condicionado, elevadores, fachadas, pintura, impermeabilização — gera crédito de IBS/CBS, desde que o prestador destaque corretamente os tributos na nota fiscal. Imóveis comerciais de uso intensivo — galpões logísticos, conjuntos de escritórios, lojas em centros comerciais — têm despesas de manutenção recorrentes que, no novo sistema, passam a gerar compensação tributária real.

2. Materiais de construção, reforma e ampliação

A LC 214/2025 prevê expressamente que o locador tem direito ao crédito de IBS e CBS sobre aquisições de materiais de construção, reforma e ampliação vinculados ao imóvel alugado. Esse crédito é especialmente relevante em obras de adequação do imóvel para o inquilino — situação comum em contratos comerciais de prazo longo — e em reformas entre contratos.

Atenção operacional: a regulamentação dos procedimentos de aproveitamento dos créditos sobre materiais de construção ainda estava pendente de publicação na data de elaboração deste artigo. A recomendação é guardar e classificar sistematicamente todas as notas fiscais de aquisição de materiais vinculados ao imóvel desde já, em 2026.

3. Serviços de administração e gestão imobiliária

Os honorários pagos à administradora do imóvel — incluindo a imobiliária responsável pela gestão do contrato — geram crédito de IBS/CBS para a empresa locadora, desde que o prestador emita a nota fiscal com destaque correto dos tributos. Esse crédito tem dupla relevância: além de reduzir a carga efetiva, ele cria um alinhamento de interesse entre locador e administradora — a formalização dos serviços e a correta emissão de documentos fiscais tornam-se condições para o aproveitamento do crédito.

4. Serviços de corretagem imobiliária

As comissões de corretagem pagas na celebração ou renovação de contratos de locação comercial também são elegíveis ao creditamento de IBS/CBS, desde que formalizadas por nota fiscal com destaque dos tributos.

5. Outros serviços contratados vinculados ao imóvel

O sistema do crédito financeiro pleno permite, em tese, o aproveitamento de créditos sobre praticamente toda despesa vinculada à atividade — seguro do imóvel, serviços de vigilância patrimonial, honorários de consultoria técnica e outros serviços formalmente contratados e documentados. A definição precisa das despesas elegíveis ainda depende de regulamentação complementar.

O que NÃO gera crédito — restrições importantes

- Despesas excluídas da base de cálculo não geram crédito: os valores de IPTU e condomínio excluídos da base (conforme art. 255 da LC 214/2025) também não geram direito a crédito. Não é possível excluir da base e ainda creditar.

- Regime de transição de 3,65% — vedação total de créditos: contratos que optaram pelo regime transitório do artigo 487 da LC 214/2025 ficam expressamente proibidos de apropriar qualquer crédito de IBS/CBS relacionado ao imóvel submetido a esse regime. Gastos com manutenção, reformas, seguros e demais custos operacionais desses imóveis não geram crédito enquanto o regime transitório estiver vigente.

O Trade-off do Regime Transitório de 3,65%: Estabilidade ou Estratégia?

Este é um dos pontos de maior impacto na gestão tributária da empresa proprietária: a escolha entre permanecer no regime transitório de 3,65% ou migrar para o regime geral com créditos. A lógica do regime transitório é simples: para contratos não residenciais firmados até 16/01/2025 e registrados em cartório até 31/12/2025, o locador pode optar por manter a tributação de IBS/CBS à alíquota conjunta de 3,65% pelo prazo do contrato — evitando o salto para os ~8,4% do regime geral. Mas ela tem uma contrapartida decisiva: a vedação total de créditos.

| Critério |

Regime Transitório (3,65%) |

Regime Geral (~8,4% com créditos) |

| Alíquota IBS/CBS sobre aluguel |

3,65% sobre receita bruta |

~8,4% sobre 30% da receita |

| Crédito sobre despesas |

Vedado |

Permitido — não cumulatividade plena |

| Redutor de 70% |

Não aplicável |

Aplicável |

| Redutor social (R$ 600) |

Não aplicável |

Não aplicável (locação comercial) |

| Ideal para |

Imóveis com despesas mínimas e contratos de longo prazo |

Imóveis com despesas recorrentes significativas |

A decisão correta depende de um cálculo individualizado por imóvel e por contrato. Um galpão logístico com altos custos de manutenção pode ter carga efetiva real no regime geral abaixo dos 3,65% do regime transitório, após o aproveitamento integral dos créditos. Uma sala comercial entregue em estado perfeito, com despesas mínimas, pode se beneficiar da previsibilidade do regime transitório.

Como Calcular a Carga Efetiva Real com Créditos

Para ilustrar o impacto dos créditos na carga efetiva, apresentamos um cenário comparativo simplificado. Os valores são ilustrativos e não substituem simulação com dados reais da empresa.

Cenário: imóvel comercial (galpão industrial em Osasco) com aluguel mensal de R$ 30.000. Despesas mensais vinculadas ao imóvel: manutenção R$ 2.000, administração imobiliária R$ 1.500, seguro R$ 500. Total de despesas com IBS/CBS: R$ 4.000/mês.

| Etapa do cálculo |

Valor |

| Aluguel mensal bruto |

R$ 30.000 |

| Base tributável (30% do aluguel) |

R$ 9.000 |

| IBS/CBS bruto (~8,4% sobre R$ 30.000) |

R$ 2.520/mês |

| Créditos estimados sobre despesas de R$ 4.000 |

~R$ 336/mês |

| IBS/CBS líquido (após créditos) |

R$ 2.184/mês |

| Carga efetiva real estimada sobre o aluguel |

~7,3% |

| PIS/COFINS anterior (3,65% sobre R$ 30.000) |

R$ 1.095/mês — sem crédito |

Conclusão do cenário: mesmo com créditos, a carga de IBS/CBS no regime geral (~7,3% efetivo) permanece superior ao PIS/COFINS anterior (3,65%). O aumento é real. O que os créditos fazem é atenuar esse aumento — não eliminá-lo. A empresa proprietária com despesas bem organizadas e documentadas tem uma vantagem competitiva relevante em relação a quem não aproveita os créditos disponíveis.

Recomendação: simular com alíquotas reais após publicação das alíquotas de referência pelo Senado Federal, prevista para 2027. Os valores de crédito acima são estimativas baseadas na alíquota modal projetada e podem variar conforme o enquadramento do prestador de serviços.

Condições para o Aproveitamento dos Créditos: O que Não Pode Faltar

O direito ao crédito não é automático. O artigo 47 da LC 214/2025 estabelece que o crédito somente pode ser exercido quando o IBS/CBS for efetivamente recolhido pelo fornecedor na etapa anterior da cadeia. Na prática, isso impõe três condições operacionais à empresa proprietária:

1. Fornecedor deve ser contribuinte regularmente inscrito

O crédito depende do efetivo pagamento do IBS/CBS pelo fornecedor do serviço ou material. Se o prestador não for contribuinte inscrito ou não recolher regularmente os tributos, o crédito da empresa proprietária é perdido. Essa regra reforça a necessidade de selecionar fornecedores formalizados e exigir documentação fiscal adequada em todas as contratações.

2. Nota fiscal com destaque correto do IBS/CBS

O crédito somente pode ser apropriado com base em documento fiscal válido que destaque corretamente o IBS e a CBS. Recibos, contratos sem nota fiscal ou documentos sem o grupo IBSCBS devidamente preenchido não geram crédito. A empresa proprietária precisa estabelecer uma política de apenas aceitar prestadores que emitam NFS-e com destaque de IBS/CBS e revisar seus processos de pagamento para vincular o desembolso à apresentação do documento fiscal correto.

3. Guarda organizada das notas fiscais por imóvel

Os créditos não aproveitados em um período podem ser transferidos para períodos seguintes — acumulando-se até que haja operação tributável suficiente para compensação. Isso exige um sistema de controle de créditos organizado por imóvel, com rastreabilidade documental de cada nota fiscal. A recomendação de especialistas é inequívoca: desde já, em 2026, toda nota fiscal de despesa vinculada ao imóvel deve ser guardada, classificada e vinculada ao respectivo imóvel — mesmo que o mecanismo de creditamento não esteja plenamente operacional neste ano de testes.

O Impacto sobre a Decisão de Reajuste do Aluguel

A diferença entre a carga anterior (3,65%) e a carga efetiva real do novo regime (estimada entre 7% e 8,4% dependendo dos créditos aproveitados) tem reflexo direto sobre a política de preços da empresa locadora.

A empresa que não aproveitou créditos — seja por falta de organização documental, seja pela opção pelo regime transitório — terá uma carga efetiva superior. Parte dessa carga adicional será absorvida como redução de margem, e parte tenderá a ser repassada ao mercado na forma de pressão sobre os valores de aluguel.

A empresa que maximizou o aproveitamento de créditos, por outro lado, terá uma carga efetiva real mais baixa — e, portanto, menor pressão imediata sobre os valores locativos. Isso representa uma vantagem competitiva real no mercado de locação comercial de Osasco e região, onde o equilíbrio entre rentabilidade do proprietário e capacidade de pagamento do inquilino é permanentemente negociado.

Essa relação entre carga tributária, créditos e valores de aluguel será aprofundada nos próximos artigos desta série, especialmente no que se refere ao repasse do IBS/CBS ao inquilino e à estruturação contratual adequada.

Lucro Presumido ou Lucro Real: O Regime Tributário Importa

A não cumulatividade plena do IBS/CBS elimina a principal distinção tributária entre Lucro Presumido e Lucro Real no que tange à tributação sobre o consumo. Ambos os regimes terão direito aos mesmos créditos de IBS/CBS a partir de 2027. Porém, o regime de IRPJ/CSLL continua diferenciado e deve ser avaliado em conjunto com o novo cenário:

- Lucro Presumido: presunção de 32% da receita como base para IRPJ/CSLL. Carga estimada entre 6,73% e 9,88% sobre a receita bruta de locação, dependendo do porte e do adicional de IRPJ. Mais previsível e com menor complexidade contábil.

- Lucro Real: tributação sobre o lucro efetivamente apurado. Vantajoso quando a empresa tem despesas elevadas e margens mais baixas. Maior complexidade de escrituração, mas potencial de redução significativa de IRPJ/CSLL em cenários de despesas altas.

A soma do IRPJ/CSLL com o IBS/CBS (já com créditos) resulta em uma carga tributária total que pode variar entre aproximadamente 11% e 16% sobre a receita bruta de locação comercial para a pessoa jurídica — dependendo do regime, do perfil de despesas e do aproveitamento de créditos. Essa análise deve ser feita por especialista tributário, considerando o perfil específico de cada empresa e portfólio de imóveis.

Perguntas Frequentes

A não cumulatividade do IBS/CBS aplica-se à empresa no Lucro Presumido?

Sim. A CBS será não cumulativa para todos os contribuintes, incluindo empresas no Lucro Presumido — eliminando a distinção que existia no PIS/COFINS. A partir de 2027, empresas do Presumido terão direito ao mesmo sistema de créditos que as do Lucro Real.

O crédito é automático ou precisa ser solicitado?

O crédito não é automático. Ele depende de nota fiscal com destaque correto do IBS/CBS emitida pelo fornecedor, do efetivo recolhimento dos tributos pelo prestador e de escrituração adequada pela empresa proprietária. Créditos não aproveitados em um período podem ser transferidos para períodos subsequentes.

Se o prestador de serviço não recolher o IBS/CBS, perco o crédito?

Sim. O direito ao crédito está condicionado à extinção do tributo pelo fornecedor. Isso reforça a importância de contratar prestadores formalizados e exigir comprovação de regularidade fiscal nas contratações de manutenção, reforma e administração.

Qual a diferença entre optar pelo regime transitório de 3,65% e permanecer no regime geral?

O regime transitório garante alíquota menor (3,65%) mas veda completamente o aproveitamento de créditos. O regime geral aplica alíquota efetiva de ~8,4% com redutor de 70%, mas permite compensar IBS/CBS pagos em despesas vinculadas ao imóvel. A decisão deve considerar o perfil de despesas de cada imóvel e ser calculada individualmente.

Como os créditos afetam a decisão de reajustar o aluguel comercial?

A empresa que maximize o aproveitamento de créditos terá menor carga efetiva real — e portanto menor pressão para repassar o aumento tributário ao inquilino por meio de reajuste. A empresa que não organize seus créditos tende a ter maior carga real e maior pressão sobre os valores locativos.

Conclusão

A não cumulatividade plena é, para a empresa proprietária de imóvel comercial, o principal instrumento de mitigação do impacto da Reforma Tributária. Ela não elimina o aumento de carga — a substituição do PIS/COFINS de 3,65% por IBS/CBS de ~8,4% representa uma elevação real. Mas ela abre um caminho de compensação que, para empresas bem organizadas, pode reduzir significativamente a carga efetiva real.

O aproveitamento dos créditos, porém, não é automático. Ele exige organização documental, seleção criteriosa de fornecedores, escrituração contábil adequada e uma política clara de gestão de notas fiscais por imóvel — tudo isso implementado antes que a tributação plena entre em vigor em 2027.

A empresa proprietária que construir essa estrutura agora, durante o ano-teste de 2026, estará em posição estratégica muito mais favorável do que aquela que postergar a adaptação.

No próximo artigo desta série, abordaremos uma questão igualmente central: quem deve, afinal, pagar o IBS/CBS — o locador ou o inquilino? E como o contrato de locação comercial define essa resposta de forma definitiva.

Para análise tributária especializada e orientação sobre o planejamento de créditos no contexto da Reforma Tributária, consulte a ALVES BESSA ADVOGADOS.

Referências

- Lei Complementar nº 214/2025 — art. 47 (não cumulatividade), art. 252 (locação PJ), art. 255 (exclusões da base), art. 487 (regime transitório) (Planalto.gov.br)

- Emenda Constitucional nº 132/2023 — art. 156-A, §§ 1º e 2º — princípio da não cumulatividade (Planalto.gov.br)

- CRCSP — "O impacto da Reforma Tributária sobre as locações de imóveis e os cuidados necessários à sua minimização" (online.crcsp.org.br)

- Jusbrasil — "Aluguel de imóveis com a Reforma Tributária" (jusbrasil.com.br)

- Monitor Mercantil — "Reforma tributária: regime opcional de IBS/CBS para contratos de locação de imóveis" (monitormercantil.com.br)

- FENACON — "Fim da cumulatividade afeta Lucro Presumido e exige planejamento em 2026" (fenacon.org.br)

- Escola Superior ESN — "LCN 214/2025: Guia CBS, IBS e IS" (escolasuperioresn.com.br)

- IBDFAM — "A Locação de Imóveis na Reforma Tributária: Pessoa Física versus Holding Patrimonial e a Janela de Oportunidade em 2027–2028" (ibdfam.org.br)

- Andere Advogados — "A Holding Patrimonial na Locação de Imóveis e Impactos da Reforma Tributária" (andere.adv.br)

- Conjur — "CBS/IBS nas operações com bens imóveis à luz da reforma" (conjur.com.br)

Série: Locação Comercial na Reforma Tributária: Impactos, Estratégias e Contratos

- Apresentação: visão geral da série e índice de navegação

- Artigo 1: O novo ambiente fiscal — NFS-e, NT 007/2026 e obrigações imediatas

- Artigo 2 (este): Créditos tributários e não cumulatividade — como reduzir a carga efetiva

- Artigo 3: Repasse do IBS/CBS ao inquilino — fundamento jurídico e estratégia contratual

- Artigo 4: Aditivos em contratos vigentes — como proteger a empresa proprietária

- Artigo 5: Novos contratos a partir de 2026 — estrutura de cláusulas para o novo regime