Série — Artigo 1 de 5 | Locação Comercial na Reforma Tributária: Impactos, Estratégias e Contratos

O Novo Ambiente Fiscal da Locação Comercial: NFS-e, NT 007/2026 e o que a Empresa Proprietária Precisa Implementar Agora

A Reforma Tributária brasileira não é um evento futuro. Ela está em curso desde 1º de janeiro de 2026, com reflexos imediatos para toda empresa que detém imóveis comerciais e obtém receita de locação.

A Lei Complementar 214/2025, que regulamenta a Emenda Constitucional 132/2023, criou dois novos tributos — o IBS (Imposto sobre Bens e Serviços) e a CBS (Contribuição sobre Bens e Serviços) — e incluiu as operações de locação de imóveis no campo de incidência do novo IVA dual brasileiro. Para a empresa proprietária, isso significa uma transformação estrutural: a receita de aluguel, antes tributada apenas por PIS, COFINS e IRPJ/CSLL, passa a ser também sujeita à nova lógica do valor agregado.

Neste primeiro artigo da série "Locação Comercial na Reforma Tributária: Impactos, Estratégias e Contratos", o objetivo é apresentar o novo ambiente fiscal em sua totalidade: o que mudou, o que está em transição, quais são as obrigações imediatas e o que a empresa proprietária precisa implementar agora — antes que o cronograma de implementação plena avance sem que ela esteja preparada.

Este artigo tem caráter informativo e educacional. Não substitui análise jurídica ou contratual especializada. Consulte um profissional habilitado antes de tomar decisões. Para orientação jurídica especializada em direito imobiliário e tributário, conte com a

ALVES BESSA ADVOGADOS.

A Ruptura com o Modelo Anterior: O que Era e O que Passa a Ser

Até 2025, a tributação da locação comercial para pessoa jurídica seguia uma lógica relativamente simples. A receita de aluguel integrava o faturamento da empresa e sobre ela incidiam:

- PIS/COFINS: 3,65% no regime cumulativo (Lucro Presumido) ou 9,25% no regime não cumulativo (Lucro Real), com possibilidade de aproveitamento de créditos neste último

- IRPJ e CSLL: calculados sobre o lucro apurado, conforme o regime tributário da empresa

Com a LC 214/2025, a locação comercial passa a ser tratada como operação onerosa com bem imóvel, sujeita à incidência do IBS e da CBS. A lógica muda de forma fundamental: o novo sistema não é um imposto adicional sobre o lucro, mas um imposto sobre o consumo — calculado sobre a receita da operação, com possibilidade de compensação por créditos ao longo da cadeia.

Essa mudança tem três consequências diretas para a empresa proprietária:

- Aumento da carga tributária sobre a receita bruta de locação — a alíquota efetiva do IBS/CBS para locação comercial é de aproximadamente 8,4%, ante os 3,65% do PIS/COFINS cumulativo anterior

- Surgimento de um sistema de créditos — a não cumulatividade plena permite compensar IBS/CBS pagos em despesas vinculadas ao imóvel, o que pode reduzir significativamente a carga efetiva real

- Novas obrigações acessórias — a empresa passa a ter que emitir Nota Fiscal de Serviço Eletrônica (NFS-e) para cada recebimento de aluguel, seguindo os parâmetros técnicos da NT 007/2026

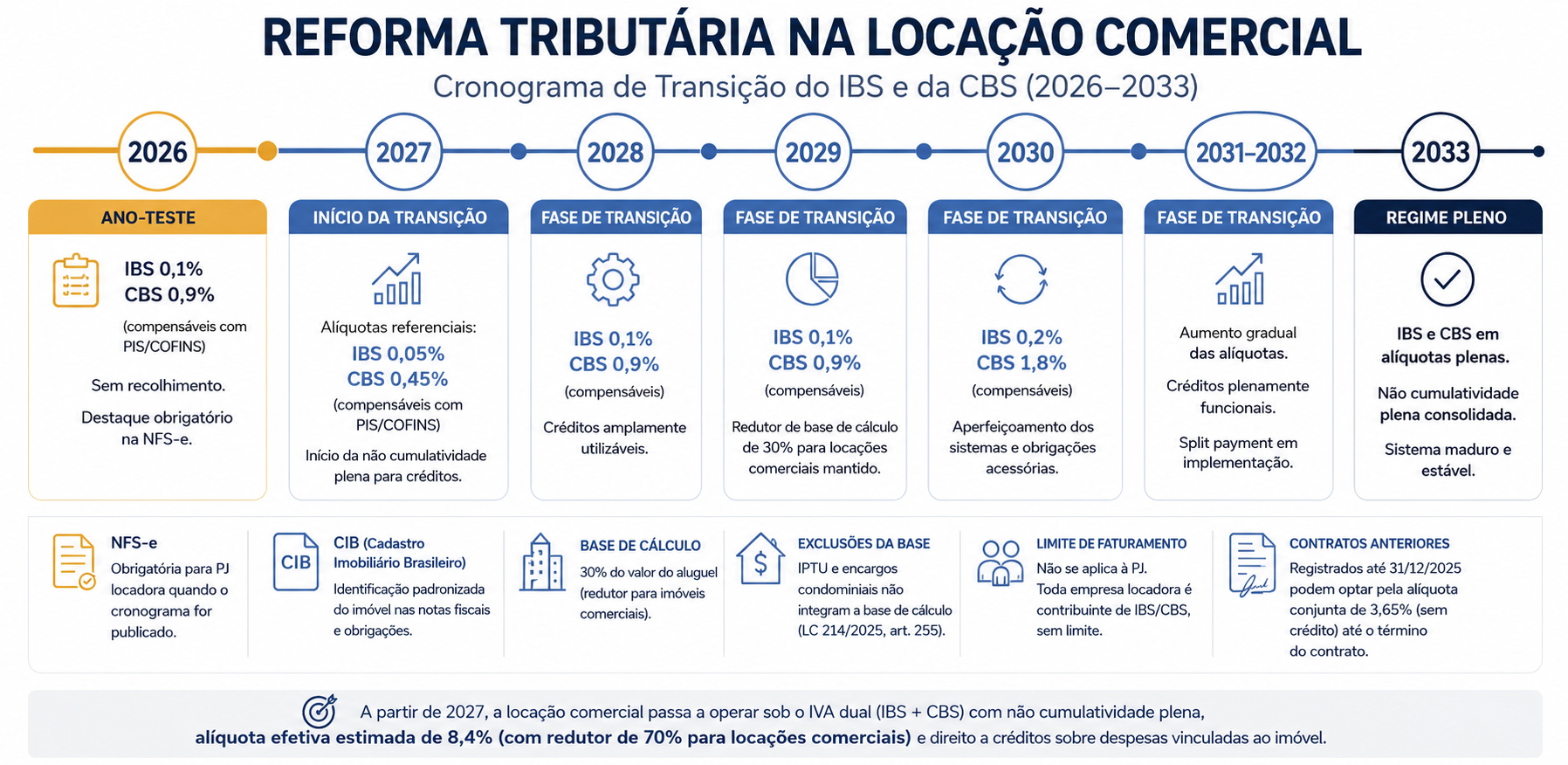

O Cronograma de Transição: De 2026 a 2033

Compreender o cronograma é fundamental para o planejamento da empresa proprietária. A reforma não é imediata — mas também não é distante.

2026 — Ano de testes operacionais

O ano corrente é oficialmente um período de adaptação. Os tributos IBS e CBS existem juridicamente e devem ser destacados nos documentos fiscais, mas o recolhimento efetivo é dispensado para os fatos geradores ocorridos em 2026, conforme o artigo 348 da LC 214/2025 — desde que as obrigações acessórias sejam cumpridas corretamente.

As alíquotas em vigor nesta fase são simbólicas: 0,9% de CBS e 0,1% de IBS, totalizando 1%. O valor recolhido é compensável com PIS e COFINS, mantendo a carga tributária total inalterada em relação ao modelo anterior. O objetivo desta fase é claro: forçar a adaptação de sistemas, processos e equipes antes que a tributação plena entre em vigor.

2027 — CBS em alíquota plena

A partir de 2027, a CBS passa a ser exigida em alíquota de referência plena — estimada em torno de 2,9% para locação comercial (após a aplicação do redutor de 70% sobre a alíquota modal projetada). Simultaneamente, o PIS e a COFINS são extintos.

2029 — IBS começa a substituir ICMS e ISS

O IBS começa a ser exigido em alíquota crescente, enquanto ICMS e ISS iniciam sua redução gradual até extinção completa em 2033.

2033 — Sistema plenamente implementado

ICMS e ISS deixam de existir. IBS e CBS operam em alíquotas plenas. A alíquota efetiva combinada de IBS/CBS para locação comercial estará entre 7,95% e 8,4% sobre o valor do aluguel — aplicada sobre base reduzida em 70% em relação à alíquota modal de referência.

| Período |

Situação |

Carga IBS/CBS — Locação Comercial |

| 2026 |

Ano-teste |

1% simbólico — compensável com PIS/COFINS |

| 2027–2028 |

CBS plena, IBS iniciando |

verificar alíquotas de referência anuais no portal do Comitê Gestor do IBS e da Receita Federal após publicação da resolução do Senado Federal |

| 2029–2032 |

Transição gradual IBS/CBS × ICMS/ISS |

Crescente conforme cronograma |

| 2033 em diante |

Sistema pleno |

~8,4% efetivo sobre o aluguel |

O que é a NT 007/2026 e Por que a Empresa Proprietária Precisa Conhecê-la

A Nota Técnica SE/CGNFS-e nº 007/2026, publicada em 7 de fevereiro de 2026, é o documento técnico que regulamenta a operacionalização da NFS-e para as operações de locação de bens imóveis no contexto da Reforma Tributária. Ela estabelece três pontos fundamentais:

1. Novos códigos de tributação nacional (cTribNac)

A NT 007/2026 criou códigos específicos para formalizar, no campo de incidência do IBS e da CBS, as operações de locação de imóveis — que até então não possuíam enquadramento próprio na estrutura da NFS-e. Os principais códigos aplicáveis à locação de imóveis comerciais são da família 99.03.xx (locação de bens imóveis) e 99.04.01 (cessão onerosa).

Esses códigos são obrigatórios na emissão da NFS-e e não podem ser substituídos por códigos genéricos de prestação de serviços. Municípios que operem com emissores próprios de NFS-e não estão autorizados a emitir documentos com esses novos fatos geradores — a emissão deve ocorrer exclusivamente nos Emissores Públicos Nacionais (Sefin Nacional).

2. Criação do grupo IBSCBS na estrutura da NFS-e

A NT 007/2026 incorporou ao layout da nota fiscal um novo grupo de campos chamado "IBSCBS", que concentra todas as informações relativas à incidência, base de cálculo, redutor e valor dos novos tributos. É dentro desse grupo que os dados da locação serão inseridos.

A correta parametrização desse grupo é condição para que o inquilino pessoa jurídica consiga aproveitar os créditos de IBS/CBS sobre os aluguéis pagos — ponto de interesse direto na negociação comercial do contrato.

3. Cronograma de implantação ainda não definitivo

Um ponto crítico: a obrigatoriedade da NFS-e para locação de imóveis ainda não está em vigor na data de publicação deste artigo. A própria NT 007/2026 reconhece que o layout e os emissores públicos nacionais ainda estão em adaptação. O cronograma definitivo será publicado no portal da NFS-e.

Isso não é motivo para inação. É motivo para preparação imediata — sistemas, processos e equipes devem estar prontos antes da publicação do cronograma oficial.

A Empresa Proprietária é Contribuinte Obrigatório — Sem Exceções

Uma distinção fundamental separa a pessoa jurídica da pessoa física neste contexto:

Para a pessoa física, há limites de enquadramento: ela só se torna contribuinte de IBS/CBS se possuir mais de 3 imóveis alugados e receita bruta anual superior a R$ 240 mil com locações.

Para a pessoa jurídica, não há limites. Toda empresa que obtém receita de locação de imóvel comercial é contribuinte de IBS e CBS — independentemente de faturamento, número de imóveis ou regime tributário. A LC 214/2025, em seu artigo 252, é direta nesse ponto.

Isso significa que holdings patrimoniais, imobiliárias proprietárias e empresas operacionais que detenham imóveis comerciais em seu ativo e os aluguem estão automaticamente sujeitas ao novo regime — sem exceção e sem limites mínimos de receita.

Base de Cálculo, Redutor e Alíquota Efetiva na Locação Comercial

A alíquota de referência do IVA dual (IBS + CBS) está estimada entre 26,5% e 28%. Aplicada diretamente sobre a receita de aluguel, essa carga seria inviável para o mercado. Por isso, a LC 214/2025 previu um redutor de 70% sobre a base de cálculo para operações de locação de bens imóveis.

Na prática:

- Base tributável = 30% do valor do aluguel

- Alíquota efetiva estimada = ~8,4% sobre o valor total recebido (28% × 30%)

Um ponto importante para a locação comercial especificamente: não há redutor social. O redutor de R$ 600 por imóvel por mês aplica-se exclusivamente a locações residenciais. Salas comerciais, lojas, galpões e outros imóveis não residenciais são tributados sobre a base reduzida de 30%, sem qualquer dedução adicional.

Da base de cálculo são excluídos, por expressa disposição do artigo 255 da LC 214/2025:

- IPTU e demais tributos sobre o imóvel repassados ao locatário

- Taxas de condomínio

- Emolumentos e encargos de natureza similar

Para isso, é essencial que o contrato de locação e a NFS-e discriminem separadamente o valor do aluguel puro dos encargos acessórios — ponto que será detalhado nos artigos desta série sobre cláusulas contratuais.

O CIB e o Novo Ambiente de Fiscalização

A Reforma Tributária introduz, em paralelo ao IBS e CBS, o Cadastro Imobiliário Brasileiro (CIB) — um identificador único nacional para cada imóvel, que centraliza dados antes dispersos entre cartórios, prefeituras e a Receita Federal.

O CIB tem implantação prevista a partir de 2026 e impacta diretamente a empresa proprietária em três frentes:

- Rastreabilidade das operações: todas as transações de locação passam a ser monitoradas com maior precisão pelo cruzamento de dados entre NFS-e, registros cartoriais e informações municipais

- Regularidade cadastral obrigatória: divergências entre matrícula, IPTU e cadastros fiscais se tornam riscos operacionais concretos — e não apenas questões burocráticas

- Impacto em plataformas intermediárias: imobiliárias e administradoras passarão a ter obrigação de reportar operações ao governo, reduzindo a informalidade no setor

Para a empresa proprietária, o CIB reforça a necessidade de manter a documentação de seus imóveis rigorosamente atualizada antes que o sistema esteja plenamente operacional.

O que Implementar Agora: Roteiro Operacional para a Empresa Proprietária

O ano-teste de 2026 é a janela de menor risco para preparação. Quando a CBS entrar em alíquota plena em 2027, erros operacionais terão custo financeiro real. O roteiro a seguir é orientado para implementação imediata:

1. Mapeamento do portfólio de locações comerciais

Levante todos os contratos de locação vigentes, classificando-os por:

- Tipo (residencial x comercial)

- Regime atual de tributação

- Enquadramento no regime de transição de 3,65% (contratos firmados até 16/01/2025 e registrados até 31/12/2025)

- Valor de aluguel e composição (aluguel puro + IPTU + condomínio)

2. Adequação dos sistemas de emissão fiscal

Verifique com o fornecedor de software fiscal e com a contabilidade da empresa:

- Os sistemas estão parametrizados para destacar IBS e CBS nas notas?

- Os novos códigos da NT 007/2026 (família 99.03.xx) estão disponíveis?

- O acesso à plataforma Sefin Nacional está configurado?

3. Organização da gestão de créditos

A não cumulatividade plena do IBS/CBS é o principal diferencial estratégico da empresa proprietária. Porém, ela depende de organização documental:

- Crie rotina de guarda e classificação de todas as notas fiscais de despesas vinculadas ao imóvel (manutenção, reforma, administração, corretagem)

- Estabeleça controles de créditos mensais — créditos não aproveitados podem ser transferidos para períodos seguintes

- Alinhe com a contabilidade os critérios de elegibilidade das despesas para creditamento

4. Revisão dos contratos de locação

Identifique contratos que não possuem cláusula de repasse tributário. A ausência dessa previsão é o principal fator de risco jurídico e financeiro da empresa proprietária neste momento — e será tratada em detalhe nos próximos artigos desta série.

5. Treinamento da equipe financeira e contábil

As mudanças nas obrigações acessórias — emissão de NFS-e com novos grupos de campos, apuração de créditos, discriminação da base de cálculo — exigem capacitação prévia. Não deixe esse treinamento para quando o cronograma definitivo for publicado.

Perguntas Frequentes

A empresa proprietária de imóvel comercial já precisa recolher IBS e CBS em 2026?

Não. O artigo 348 da LC 214/2025 dispensa o recolhimento efetivo de IBS e CBS em 2026. Porém, os tributos devem ser destacados nos documentos fiscais. Em 2026, as alíquotas simbólicas de 0,9% (CBS) e 0,1% (IBS) são compensáveis com PIS e COFINS, mantendo a carga total inalterada.

A NFS-e já é obrigatória para locação de imóvel comercial?

Ainda não. A NT 007/2026, publicada em fevereiro de 2026, esclareceu que o layout da NFS-e e os emissores públicos nacionais ainda estão em adaptação técnica para comportar as operações de locação. O cronograma definitivo será publicado no portal da NFS-e. A recomendação é preparar sistemas e processos agora, antes da publicação oficial.

Existe algum limite de faturamento para a PJ locadora ser contribuinte de IBS/CBS?

Não. Para a pessoa jurídica, não há qualquer limite. Toda empresa que obtém receita de locação de imóvel comercial é automaticamente contribuinte de IBS e CBS, independentemente de faturamento ou número de imóveis. Esse limite existe apenas para pessoas físicas (R$ 240 mil anuais + 3 imóveis).

O IPTU e o condomínio integram a base de cálculo do IBS/CBS?

Não. O artigo 255 da LC 214/2025 exclui expressamente da base de cálculo o IPTU e os encargos condominiais. Para que essa exclusão seja operacional, o contrato e a NFS-e devem discriminar o valor do aluguel separadamente dos encargos acessórios.

O que acontece com contratos de locação comercial firmados antes de 16/01/2025?

Esses contratos podem optar por manter tributação de IBS/CBS à alíquota conjunta de 3,65% pelo prazo original do contrato, desde que tenham sido registrados em cartório até 31/12/2025. Ao optar por esse regime de transição, o locador abre mão do aproveitamento de créditos e dos redutores de base de cálculo.

O redutor social de R$ 600 aplica-se a imóveis comerciais?

Não. O redutor social é exclusivo de locações residenciais. Imóveis comerciais — salas, lojas, galpões, conjuntos — são tributados sobre base reduzida de 30% do valor do aluguel, sem qualquer dedução adicional.

Conclusão

A Reforma Tributária inaugurou um novo ambiente fiscal para a empresa proprietária de imóvel comercial. Não se trata de uma mudança pontual de alíquota — é uma transformação estrutural que altera a lógica de tributação, cria obrigações acessórias inéditas e exige reorganização de processos, sistemas e contratos.

O ano de 2026 é um período de testes com custo financeiro reduzido. É a janela ideal para preparação — e para quem ainda não agiu, é o momento de começar.

Nos próximos artigos desta série, aprofundaremos os temas que derivam diretamente deste ambiente: como aproveitar os créditos de IBS e CBS para reduzir a carga efetiva real; quem deve pagar o tributo — locador ou inquilino — e como o contrato define essa resposta; como revisar contratos vigentes por meio de aditivos; e como estruturar novos contratos para o novo regime.

A empresa proprietária que estruturar corretamente sua gestão tributária e contratual neste momento estará em posição de preservar rentabilidade e reduzir riscos ao longo de toda a transição — até 2033 e além.

Consulte um especialista antes de tomar decisões sobre contratos e enquadramento tributário. Para orientação jurídica especializada em direito imobiliário, a IMÓVEL ADEQUADO recomenda a ALVES BESSA ADVOGADOS.

Referências

- Lei Complementar nº 214/2025 — institui IBS e CBS (Planalto.gov.br)

- Emenda Constitucional nº 132/2023 — Reforma Tributária do consumo (Planalto.gov.br)

- Nota Técnica SE/CGNFS-e nº 007/2026 — regras de IBS/CBS para locação na NFS-e (Portal NFS-e / Receita Federal)

- Nota Técnica SE/CGNFS-e nº 005/2025 — base técnica da NFS-e para locação e cessão (Portal NFS-e / Receita Federal)

- CRCSP — "O impacto da Reforma Tributária sobre as locações de imóveis" (online.crcsp.org.br)

- Migalhas — "Reforma tributária e regime transitório na atividade locação de imóvel" (migalhas.com.br)

- FENACON — "Reforma tributária muda regra dos aluguéis" (fenacon.org.br)

- Escola Superior ESN — "NT 007/2026: Novas Regras de IBS e CBS para Locação de Imóveis" (escolasuperioresn.com.br)

- Marins Bertoldi Advogados — "Nota Técnica 007/2026 da NFS-e" (marinsbertoldi.com.br)

- Tax Prático — "Publicação da NT nº 007/2026: NFS-e na locação de imóveis?" (taxpratico.com.br)

Série: Locação Comercial na Reforma Tributária: Impactos, Estratégias e Contratos

- Apresentação: visão geral da série e índice de navegação

- Artigo 1 (este): O novo ambiente fiscal — NFS-e, NT 007/2026 e obrigações imediatas

- Artigo 2: Créditos tributários e não cumulatividade — como reduzir a carga efetiva

- Artigo 3: Repasse do IBS/CBS ao inquilino — fundamento jurídico e estratégia contratual

- Artigo 4: Aditivos em contratos vigentes — como proteger a empresa proprietária

- Artigo 5: Novos contratos a partir de 2026 — estrutura de cláusulas para o novo regime