Série — Artigo 4 de 5 | Locação Comercial na Reforma Tributária: Impactos, Estratégias e Contratos

Aditivos em Contratos de Locação Comercial Vigentes: Como Incluir Cláusulas de Repasse de IBS/CBS e Reequilíbrio Econômico-Financeiro

Este é o quarto artigo da série "Locação Comercial na Reforma Tributária: Impactos, Estratégias e Contratos". Nos três anteriores, apresentamos o novo ambiente fiscal do IBS e da CBS, exploramos a não cumulatividade plena como instrumento de mitigação da carga e analisamos o fundamento jurídico e os riscos do repasse tributário ao inquilino. Aqui, descemos ao plano operacional: como a empresa proprietária deve estruturar o aditivo contratual para proteger seus contratos de locação comercial já em vigor diante da Reforma Tributária.

O aditivo não é apenas um instrumento jurídico. É, neste momento, a principal ferramenta de preservação de margem, prevenção de litígio e gestão do relacionamento com o inquilino ao longo de toda a transição tributária — de 2027 a 2033.

Este artigo tem caráter informativo e educacional. As cláusulas e modelos apresentados são

ilustrativos e não substituem análise jurídica especializada para cada caso concreto. O aditivo contratual deve ser elaborado ou revisado por advogado habilitado. Para assessoria jurídica especializada em contratos de locação, conte com a

ALVES BESSA ADVOGADOS.

Por que o Aditivo é Urgente — e por que 2026 é o Momento Certo

A urgência do aditamento tem fundamento técnico preciso: em 2026, não há custo tributário real. As alíquotas simbólicas de IBS/CBS (1% compensável com PIS/COFINS) não alteram a carga efetiva. Isso significa que a empresa proprietária tem uma janela única para negociar e formalizar o aditivo sem a pressão de um custo imediato sobre o inquilino.

A partir de 2027, quando a CBS entrar em alíquota plena, a situação muda: qualquer tentativa de incluir a cláusula de repasse esbarrará na resistência do inquilino que já está sentindo o impacto financeiro. A negociação será mais difícil, o argumento de imprevisibilidade será mais fraco e o risco de litígio será maior.

Três categorias de contratos merecem prioridade imediata:

Categoria 1 — Contratos de longa duração com prazo além de 2027

São os mais urgentes. Cada ano adicional de vigência sem cláusula de repasse é um ano de carga tributária absorvida integralmente pela empresa proprietária. Um contrato com vencimento em 2030 sem cláusula de repasse representa três anos de IBS/CBS (2027–2029) absorvidos sem previsão contratual.

Categoria 2 — Contratos com inquilinos pessoa jurídica contribuinte de IBS/CBS

Esses inquilinos têm interesse direto na regularização — a NFS-e com destaque correto do IBS/CBS gera crédito tributário para eles. O aditivo, nesse caso, beneficia as duas partes simultaneamente e a negociação tende a ser mais receptiva.

Categoria 3 — Contratos sem nenhuma cláusula de variação tributária

Contratos redigidos de forma genérica, sem qualquer previsão sobre tributos incidentes sobre a operação de locação, são os de maior risco jurídico. A ausência total de previsão tributária abre espaço para disputas sobre praticamente qualquer ajuste futuro.

Diagnóstico Prévio: O que Analisar Antes de Aditar

Antes de redigir qualquer aditivo, a empresa proprietária precisa realizar um diagnóstico estruturado de cada contrato. Sem essa análise, corre o risco de aditar inadequadamente — incluindo cláusulas que conflitem com disposições existentes ou que não reflitam a realidade tributária específica do contrato. O diagnóstico deve cobrir os seguintes pontos:

1. Data de celebração e enquadramento no regime transitório

Contratos firmados até 16/01/2025 e registrados em cartório até 31/12/2025 têm direito à opção pelo regime transitório de 3,65% (art. 487, LC 214/2025). Se o contrato ainda está nesse regime, o aditivo deve decidir se mantém a opção — com vedação de créditos — ou migra para o regime geral com créditos. Essa decisão é irreversível durante o prazo do contrato.

2. Cláusulas tributárias existentes

Verificar se o contrato já contém alguma previsão sobre repasse de tributos — mesmo que genérica. Cláusulas como "ficam a cargo do locatário todos os tributos incidentes sobre o imóvel" podem ser interpretadas de forma restrita (tributos sobre a propriedade, como IPTU) e não cobrir automaticamente o IBS/CBS, que incide sobre a operação. A análise desta ambiguidade é essencial antes do aditamento.

3. Composição do valor do aluguel

Verificar se o valor pactuado discrimina o aluguel puro dos encargos acessórios (IPTU, condomínio). Se não discrimina, o aditivo deve incluir essa separação — essencial para delimitar corretamente a base de cálculo do IBS/CBS e proteger a empresa proprietária de tributação indevida sobre encargos que deveriam estar fora da base.

4. Perfil do inquilino

Identificar se o inquilino é pessoa jurídica contribuinte de IBS/CBS, pessoa jurídica no Simples Nacional ou pessoa física. O perfil determina o argumento de negociação (crédito vs. custo puro) e a estrutura da cláusula de repasse.

5. Prazo residual e perspectiva de renovação

Contratos com prazo residual curto (menos de 12 meses) podem ser mais eficientemente tratados na renovação do que no aditamento. O custo de negociação de um aditivo para um contrato que vence em seis meses pode não compensar, dependendo do valor do aluguel.

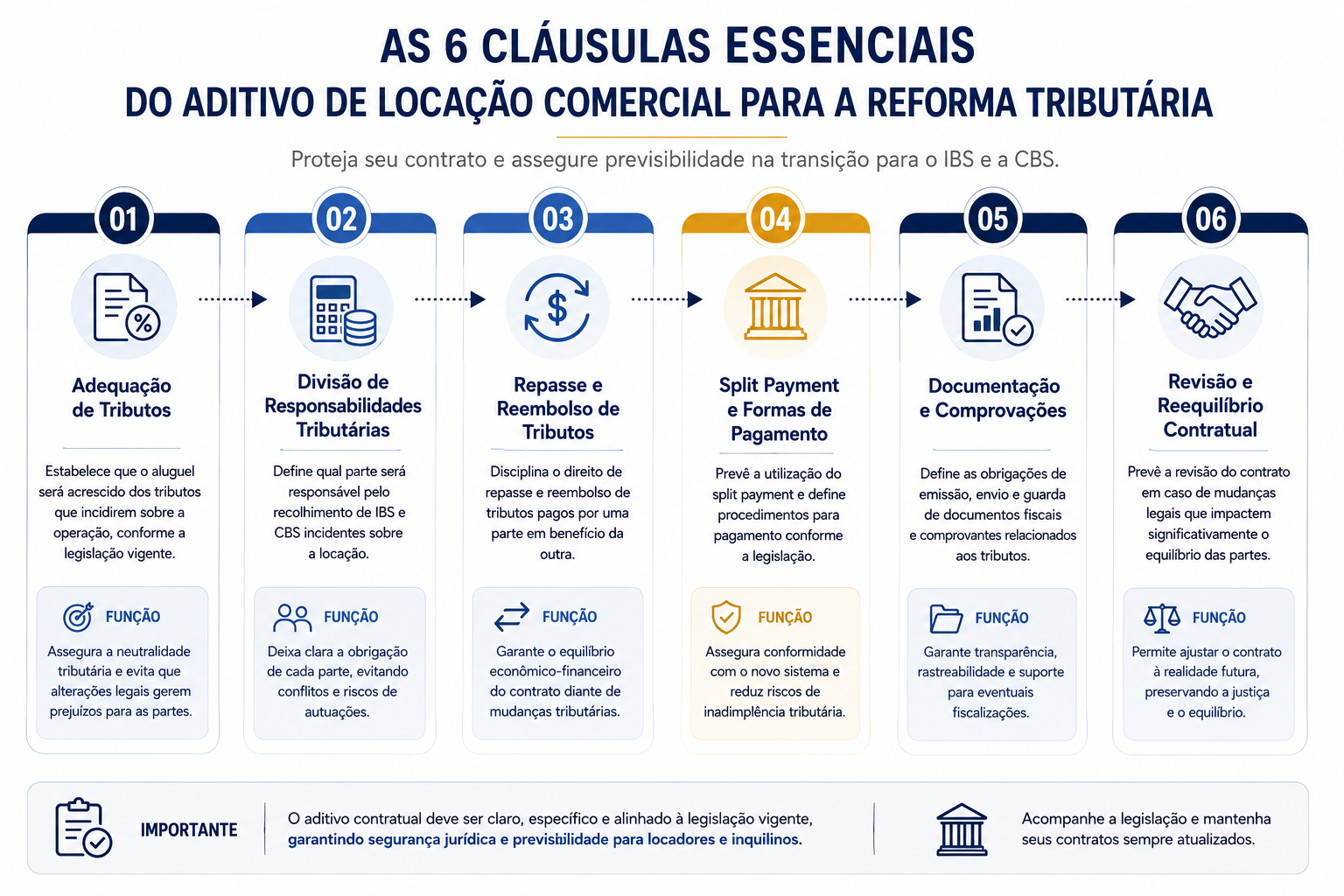

Estrutura do Aditivo: As Seis Cláusulas Essenciais

O aditivo ao contrato de locação comercial para adequação à Reforma Tributária deve, no mínimo, contemplar seis cláusulas específicas. Cada uma tem função própria e não pode ser substituída por linguagem genérica.

Cláusula 1 — Reconhecimento do Novo Regime Tributário

Estabelece o contexto legal do aditivo e o reconhecimento mútuo das partes quanto à existência do novo regime. Tem função declaratória e fundamenta juridicamente todas as demais disposições.

"As Partes reconhecem que a Lei Complementar nº 214/2025, regulamentadora da Emenda Constitucional nº 132/2023, instituiu o Imposto sobre Bens e Serviços (IBS) e a Contribuição sobre Bens e Serviços (CBS), com incidência sobre operações de locação de imóveis realizadas por pessoas jurídicas, e que referidos tributos estão em período de implementação gradual entre os anos de 2026 e 2033."

Cláusula 2 — Definição do Aluguel Líquido e Discriminação da Base de Cálculo

Define que o valor do aluguel pactuado é o valor líquido — antes da incidência do IBS/CBS — e discrimina os encargos que não integram a base de cálculo. Sem ela, qualquer cobrança adicional pode ser contestada pelo inquilino como majoração unilateral do aluguel.

"O valor do aluguel mensal de R$ [●] pactuado neste instrumento e seus aditivos anteriores corresponde ao valor líquido devido ao LOCADOR, não incluindo o IBS e a CBS incidentes sobre a operação de locação. Para fins de apuração da base de cálculo do IBS e da CBS, ficam expressamente excluídos do valor do aluguel: (i) o Imposto Predial e Territorial Urbano — IPTU; (ii) as taxas condominiais; e (iii) quaisquer outros encargos de natureza tributária sobre a propriedade do imóvel, nos termos do artigo 255 da Lei Complementar nº 214/2025."

Cláusula 3 — Repasse do IBS/CBS ao Locatário

Formaliza o direito ao repasse e define sua operacionalização. Deve ser abrangente o suficiente para cobrir variações de alíquota ao longo da transição sem necessidade de novos aditivos a cada mudança. O trecho "sem necessidade de comunicação prévia" garante que a variação gradual de 2027 a 2033 seja automaticamente repassável.

"O LOCATÁRIO concorda que o IBS e a CBS incidentes sobre a operação de locação objeto deste contrato, calculados sobre a base e com as alíquotas definidas pela legislação vigente em cada período, serão repassados pelo LOCADOR ao LOCATÁRIO mediante discriminação na Nota Fiscal de Serviço Eletrônica — NFS-e emitida mensalmente. O valor do IBS/CBS destacado na NFS-e será acrescido ao valor do aluguel líquido na cobrança mensal, sem necessidade de comunicação prévia ou celebração de novo aditivo para cada variação de alíquota decorrente do cronograma de transição estabelecido pela LC 214/2025."

Cláusula 4 — Reequilíbrio Econômico-Financeiro e Cláusula Gatilho

Estabelece mecanismo automático de ajuste para alterações tributárias além do cronograma previsto — situação distinta do repasse ordinário já coberto pela Cláusula 3. A separação entre as duas situações é essencial para evitar disputas.

"Caso, durante a vigência deste contrato, a soma das alíquotas efetivas de IBS e CBS incidentes sobre a operação de locação seja alterada por ato legislativo ou regulamentar superveniente ao cronograma estabelecido na LC 214/2025, de forma a modificar o equilíbrio econômico-financeiro originalmente pactuado, as Partes comprometem-se a renegociar o valor do aluguel líquido no prazo de [●] dias úteis contados da entrada em vigor da alteração, com vistas ao restabelecimento das condições econômicas originalmente pactuadas."

Cláusula 5 — Emissão de NFS-e e Obrigações Acessórias

Regulamenta a operacionalização do repasse no plano documental, estabelecendo a obrigação de emissão de NFS-e com destaque correto do IBS/CBS e assegurando ao inquilino o pleno exercício do direito ao creditamento tributário.

"O LOCADOR compromete-se a emitir mensalmente a Nota Fiscal de Serviço Eletrônica — NFS-e referente à locação, com destaque dos valores de IBS e CBS conforme a legislação vigente e a Nota Técnica SE/CGNFS-e nº 007/2026 e suas atualizações, de forma a assegurar ao LOCATÁRIO o pleno exercício do direito ao creditamento tributário a que fizer jus. O LOCATÁRIO reconhece que a ausência de NFS-e corretamente emitida por responsabilidade exclusiva do LOCADOR poderá ser comunicada com antecedência mínima de [●] dias úteis para regularização, e que a retenção do pagamento do aluguel em razão de eventual irregularidade fiscal não autorizada contratualmente configura inadimplência."

Cláusula 6 — Split Payment e Ajuste de Fluxo de Pagamento

Antecipa a sistemática do split payment — ainda em implementação — e define como as partes se adaptarão a ela quando operacionalizada pelo sistema bancário, sem que isso constitua alteração do valor do aluguel líquido.

"As Partes reconhecem que a legislação tributária prevê a implementação gradual do sistema de split payment, pelo qual a instituição financeira responsável pelo processamento do pagamento do aluguel segregará automaticamente a parcela de IBS e CBS devida ao Fisco do valor líquido do aluguel a ser repassado ao LOCADOR. Quando da efetiva implementação desse sistema, as Partes adaptarão os procedimentos de cobrança e pagamento sem que tal adaptação configure alteração do valor do aluguel líquido ou das condições econômicas pactuadas neste instrumento."

Lembrete importante: todos os modelos de cláusula acima são ilustrativos. A redação definitiva deve ser adaptada à realidade de cada contrato e revisada por advogado especializado. Cláusulas genéricas, copiadas sem adaptação, podem criar ambiguidades ou conflitar com disposições existentes.

Protocolo de Negociação: Como Abordar o Inquilino e Conduzir o Processo

A qualidade jurídica do aditivo é condição necessária — mas não suficiente. A condução da negociação com o inquilino determina se o aditivo será celebrado de forma cooperativa ou se resultará em conflito.

Etapa 1 — Comunicação formal prévia

Antes de apresentar a minuta do aditivo, envie ao inquilino uma comunicação formal — preferencialmente por carta com aviso de recebimento ou e-mail com confirmação de leitura — informando: a entrada em vigor do IBS/CBS a partir de 2027 e o cronograma de transição; o impacto estimado sobre o aluguel mensal (valor projetado por ano até 2033); o interesse da empresa proprietária em regularizar o contrato por meio de aditivo; e o prazo proposto para a negociação. Essa comunicação cria registro documental do início do processo — relevante em caso de litígio posterior.

Etapa 2 — Apresentação do argumento do crédito tributário

Para inquilinos PJ contribuintes de IBS/CBS, a comunicação deve incluir a explicação do crédito tributário: o IBS/CBS repassado e destacado na NFS-e gera crédito para o inquilino, reduzindo o custo líquido do repasse. Demonstrar esse cálculo — com valores concretos baseados no perfil tributário do inquilino — transforma a conversa de "aumento de aluguel" para "regularização fiscal mutuamente benéfica".

Etapa 3 — Apresentação da minuta e prazo de resposta

Apresente a minuta do aditivo com prazo razoável para análise — entre 15 e 30 dias úteis, dependendo da complexidade do contrato e do porte do inquilino. Deixe claro que o prazo existe para permitir análise jurídica e contábil adequada — não para criar pressão.

Etapa 4 — Negociação das condições específicas

Os pontos que mais frequentemente geram negociação são:

- Estrutura do repasse: aluguel líquido + IBS/CBS destacados (preferível para a empresa proprietária, pois garante o crédito do inquilino PJ) versus valor único já incluindo os tributos (preferível para o inquilino que quer previsibilidade).

- Prazo de implementação do repasse: o inquilino pode solicitar carência — por exemplo, que o repasse comece somente a partir de 2027, quando a CBS entrar em alíquota plena. Essa concessão é razoável e não compromete a proteção contratual futura.

- Mecanismo de cláusula gatilho: o inquilino pode solicitar que o gatilho de reequilíbrio só seja acionado acima de determinado percentual de variação. Essa parametrização é negociável.

Etapa 5 — Formalização e registro

O aditivo deve ser assinado por ambas as partes — preferencialmente com reconhecimento de firma ou assinatura digital certificada (ICP-Brasil). Contratos de locação comercial com prazo superior a 10 anos devem ser registrados em cartório para terem eficácia perante terceiros (art. 8º, Lei 8.245/1991). Aditivos a esses contratos seguem a mesma regra.

O Aditivo em Lote: Quando a Empresa Tem Múltiplos Contratos

Empresas proprietárias com portfólio diversificado enfrentam um desafio operacional adicional: como aditar dezenas de contratos de forma padronizada, rastreável e eficiente? A resposta passa por três elementos:

| Elemento |

Como implementar |

Benefício |

| Padronização das cláusulas |

Modelo-padrão adaptável por variáveis (valor, perfil do inquilino, data, regime) |

Reduz custo jurídico por contrato e garante consistência |

| Plataforma com assinatura eletrônica |

Envio, monitoramento e arquivamento de aditivos em escala com rastreabilidade completa |

Eficiência operacional e auditabilidade jurídica |

| Priorização por critério de risco |

Maior valor de aluguel × maior prazo residual × ausência de cláusula tributária |

Foco nos contratos de maior impacto financeiro primeiro |

Perguntas Frequentes

O inquilino é obrigado a assinar o aditivo?

Não. O aditivo é um instrumento bilateral e requer concordância do inquilino. Nenhuma das partes pode ser obrigada a assinar unilateralmente. Caso o inquilino se recuse, a empresa proprietária terá que avaliar alternativas: absorver a carga tributária, buscar revisão judicial com base na teoria da imprevisão (com os riscos e custos associados) ou aguardar o vencimento do contrato para renegociar as condições na renovação.

O aditivo pode ser assinado digitalmente?

Sim. A legislação brasileira reconhece plena validade jurídica a documentos assinados com certificação digital ICP-Brasil. Assinaturas eletrônicas simples (sem certificação ICP-Brasil) também têm validade, mas com menor grau de segurança probatória em caso de litígio. Para contratos de alto valor ou longa duração, recomenda-se a certificação ICP-Brasil.

Contratos no regime transitório de 3,65% precisam de aditivo?

Depende do objetivo. Se a empresa proprietária pretende permanecer no regime transitório até o vencimento do contrato, pode não precisar de aditivo tributário imediato. Se pretende migrar para o regime geral com créditos, o aditivo é necessário — e a migração é irreversível.

O aditivo precisa mencionar o valor exato das alíquotas de IBS/CBS?

Não é recomendável. As alíquotas de referência do IBS/CBS ainda estão sendo definidas pelo Senado Federal e variarão ao longo da transição. O aditivo deve referir-se às alíquotas "conforme a legislação vigente em cada período" — não a valores fixos, que poderiam criar discussões sobre o que foi pactuado versus o que foi efetivamente cobrado.

O que acontece se o contrato for renovado sem aditivo tributário prévio?

A renovação é uma oportunidade ainda melhor do que o aditivo: o novo contrato pode ser estruturado desde o início com todas as cláusulas adequadas ao novo regime, sem o risco de resistência do inquilino a mudanças em relação ao que foi pactuado anteriormente. O próximo artigo desta série abordará especificamente a estrutura ideal para novos contratos.

Conclusão

O aditivo contratual é o instrumento que transforma o planejamento tributário em proteção jurídica concreta. A empresa proprietária que identificou os riscos da lacuna contratual — e que compreende a mecânica do repasse e dos créditos — precisa agora traduzir esse entendimento em cláusulas precisas, negociadas com transparência e formalizadas antes que a carga tributária plena entre em vigor.

O ano de 2026 é a janela ideal: sem custo tributário imediato, sem pressão de repasse em curso, e com tempo suficiente para negociar, redigir e assinar. Cada mês de postergação reduz essa janela.

No último artigo desta série, trataremos de como construir o contrato ideal para novos vínculos locatícios a partir de 2026 — incorporando desde o início todas as proteções que o aditivo procura introduzir retroativamente.

Para assessoria jurídica especializada na elaboração e negociação de aditivos a contratos de locação comercial, a IMÓVEL ADEQUADO recomenda a ALVES BESSA ADVOGADOS.

Referências

- Lei Complementar nº 214/2025 — art. 47 (créditos), art. 252 (contribuinte PJ), art. 255 (base de cálculo), art. 487 (regime transitório) (Planalto.gov.br)

- Lei nº 8.245/1991 — Lei do Inquilinato — art. 8º (eficácia do contrato perante terceiros) (Planalto.gov.br)

- Código Civil Brasileiro — art. 317 e art. 478 — teoria da imprevisão e onerosidade excessiva (Planalto.gov.br)

- Nota Técnica SE/CGNFS-e nº 007/2026 — regras de IBS/CBS para locação na NFS-e (Portal NFS-e / Receita Federal)

- Contraktor — "Cláusulas para a Reforma Tributária: 6 modelos de redação prontos" (conteudo.contraktor.com.br)

- Contraktor — "Alíquota IBS e CBS 2026: Como Atualizar Contratos com Aditivos em Lote" (conteudo.contraktor.com.br)

- SSCA Serviços Contábeis — "Como ficam os contratos de locação na Reforma Tributária?" (ssca.com.br)

- SW Advogados — "Revisão de contratos na Reforma Tributária: o que ajustar?" (sw.adv.br)

- DireitoNews / Migalhas — "Reforma tributária: Contratos de locação exigem revisão imediata, alertam advogados" (direitonews.com.br)

- SPM Consultoria — "Reforma Tributária e Contratos de Aluguel: guia de planejamento e adaptação a IBS/CBS" (spmconsultoria.com.br)

Série: Locação Comercial na Reforma Tributária: Impactos, Estratégias e Contratos

- Apresentação: visão geral da série e índice de navegação

- Artigo 1: O novo ambiente fiscal — NFS-e, NT 007/2026 e obrigações imediatas

- Artigo 2: Créditos tributários e não cumulatividade — como reduzir a carga efetiva

- Artigo 3: Repasse do IBS/CBS ao inquilino — fundamento jurídico e estratégia contratual

- Artigo 4 (este): Aditivos em contratos vigentes — como proteger a empresa proprietária

- Artigo 5: Novos contratos a partir de 2026 — estrutura de cláusulas para o novo regime