A diferença entre pagar 27,5% e pagar aproximadamente 11% sobre a mesma receita de aluguel não é um detalhe. Para um investidor com renda mensal bruta de locação de R$ 20.000, essa diferença pode representar mais de R$ 28.000 por ano em impostos a menos — antes de considerar os custos da estrutura e as novas regras trazidas pela Reforma Tributária.

Mas essa comparação simplificada não conta a história completa. A vantagem tributária da holding patrimonial existe e é real. Ela também tem custos, condições e riscos que precisam ser incorporados ao cálculo para que a decisão seja tomada com base em números reais, não em estimativas otimistas.

Este artigo apresenta o comparativo tributário completo entre a pessoa física e a holding patrimonial em Lucro Presumido para rendimentos de locação, com exemplos numéricos em cinco cenários de receita — de R$ 5.000 a R$ 100.000 mensais —, análise do adicional de IRPJ, impacto da nova tributação de dividendos introduzida pela Reforma Tributária e identificação dos fatores que podem alterar o resultado líquido a favor ou contra a holding.

Este artigo tem caráter informativo e educacional. Não substitui análise jurídica, contábil ou tributária especializada. Os cálculos apresentados são estimativas com finalidade ilustrativa. Consulte um profissional habilitado antes de tomar decisões tributárias.

Como funciona a tributação de aluguéis na pessoa física

Quando uma pessoa física recebe rendimentos de locação, esses valores são tributados pelo Imposto de Renda Pessoa Física pela tabela progressiva mensal — o chamado carnê-leão — e ajustados na declaração anual.

A tabela progressiva vigente em 2025 estabelece as seguintes faixas e alíquotas:

| Rendimento mensal tributável |

Alíquota |

Parcela a deduzir |

| Até R$ 2.259,20 |

Isento |

— |

| De R$ 2.259,21 até R$ 2.826,65 |

7,5% |

R$ 169,44 |

| De R$ 2.826,66 até R$ 3.751,05 |

15% |

R$ 381,44 |

| De R$ 3.751,06 até R$ 4.664,68 |

22,5% |

R$ 662,77 |

| Acima de R$ 4.664,68 |

27,5% |

R$ 896,00 |

É importante compreender que a alíquota de 27,5% não incide sobre o total da receita de aluguel. Ela incide sobre o valor que excede R$ 4.664,68 mensais, e a parcela a deduzir reduz o imposto calculado. O resultado é uma alíquota efetiva — sempre inferior à marginal de 27,5% — que converge progressivamente para esse teto à medida que a receita cresce.

Deduções permitidas na pessoa física

O investidor pessoa física pode deduzir da receita bruta de aluguel, para fins de carnê-leão:

- Impostos, taxas e emolumentos incidentes sobre o bem locado (IPTU, por exemplo), quando pagos pelo locador

- Despesas de condomínio, quando pagas pelo locador e não reembolsadas pelo locatário

- Despesas de administração pagas a imobiliária, limitadas ao valor efetivamente pago

Essas deduções reduzem a base de cálculo do IRPF, podendo reduzir a alíquota efetiva. Para fins dos exemplos numéricos deste artigo, trabalharemos com a receita bruta de locação sem deduções, para isolar a comparação tributária entre os dois modelos.

Como funciona a tributação de aluguéis na holding patrimonial em Lucro Presumido

A holding patrimonial imobiliária é enquadrada, para fins tributários, como empresa com receita de aluguel — atividade classificada como locação de bens imóveis próprios. No Lucro Presumido, a apuração segue o seguinte caminho:

Percentual de presunção de lucro

Para atividades de locação de bens imóveis, o percentual de presunção de lucro aplicável ao IRPJ é de 32% sobre a receita bruta.

Tributos incidentes e alíquotas

| Tributo |

Base de cálculo |

Alíquota |

Observação |

| IRPJ |

32% da receita bruta |

15% |

+ adicional de 10% sobre lucro presumido trimestral que exceder R$ 60.000 |

| CSLL |

32% da receita bruta |

9% |

— |

| PIS |

Receita bruta |

0,65% |

Regime cumulativo no Lucro Presumido |

| COFINS |

Receita bruta |

3% |

Regime cumulativo no Lucro Presumido |

O adicional de IRPJ: quando e como incide

O adicional de 10% de IRPJ incide sobre a parcela do lucro presumido trimestral que exceder R$ 60.000.

Para uma holding com receita exclusiva de locação, o lucro presumido é 32% da receita bruta. O cálculo do limiar é:

- Lucro presumido trimestral = receita bruta trimestral × 32%

- Para atingir R$ 60.000 de lucro presumido trimestral: receita bruta trimestral de R$ 187.500 — equivalente a receita mensal de R$ 62.500

Portanto, o adicional de IRPJ começa a incidir apenas quando a receita bruta mensal supera R$ 62.500. Abaixo desse patamar, o lucro presumido trimestral não ultrapassa o limiar de R$ 60.000 e o adicional não é devido.

Aplicando aos cinco cenários desta análise:

| Receita mensal |

Receita trimestral |

Lucro presumido trimestral |

Adicional incide? |

| R$ 5.000 |

R$ 15.000 |

R$ 4.800 |

Não |

| R$ 10.000 |

R$ 30.000 |

R$ 9.600 |

Não |

| R$ 20.000 |

R$ 60.000 |

R$ 19.200 |

Não |

| R$ 50.000 |

R$ 150.000 |

R$ 48.000 |

Não |

| R$ 100.000 |

R$ 300.000 |

R$ 96.000 |

Sim |

O adicional é relevante exclusivamente para o Cenário 5 desta série. Para os demais cenários, a alíquota efetiva de 11,33% sobre a receita bruta aplica-se integralmente.

Cálculo da alíquota efetiva consolidada

Para receitas mensais até R$ 62.500 — faixa que abrange os Cenários 1 a 4:

- IRPJ: 32% × 15% = 4,80% sobre receita bruta

- CSLL: 32% × 9% = 2,88% sobre receita bruta

- PIS: 0,65% sobre receita bruta

- COFINS: 3,00% sobre receita bruta

- Total: 11,33% sobre receita bruta

ISS — não incidência sobre locação de imóveis

A locação de bens imóveis não é serviço para fins de ISS. O STJ já pacificou o entendimento de que a locação de imóveis não está sujeita ao ISS, o que significa que esse tributo não integra a carga tributária da holding patrimonial imobiliária.

A nova tributação de dividendos trazida pela Reforma Tributária

A Reforma Tributária introduziu tributação sobre dividendos distribuídos por pessoas jurídicas a pessoas físicas quando o valor mensal exceder R$ 50.000. A alíquota aplicável sobre o excedente é de 10%.

Essa mudança tem impacto direto sobre o modelo de eficiência tributária das holdings patrimoniais para investidores com receitas mais elevadas. A lógica que sustentava a holding — tributar na PJ com alíquota reduzida e distribuir os lucros isentos ao sócio — passa a ser parcialmente afetada para distribuições acima desse limite.

Impacto prático da tributação de dividendos

Para um sócio que recebe R$ 60.000 mensais em dividendos:

- Valor isento: R$ 50.000

- Valor tributável: R$ 10.000

- IR sobre dividendos: R$ 10.000 × 10% = R$ 1.000/mês

- IR sobre dividendos anual: R$ 12.000

Para um sócio que recebe R$ 100.000 mensais em dividendos:

- Valor isento: R$ 50.000

- Valor tributável: R$ 50.000

- IR sobre dividendos: R$ 50.000 × 10% = R$ 5.000/mês

- IR sobre dividendos anual: R$ 60.000

Esse impacto será incorporado nos Cenários 4 e 5 da análise comparativa.

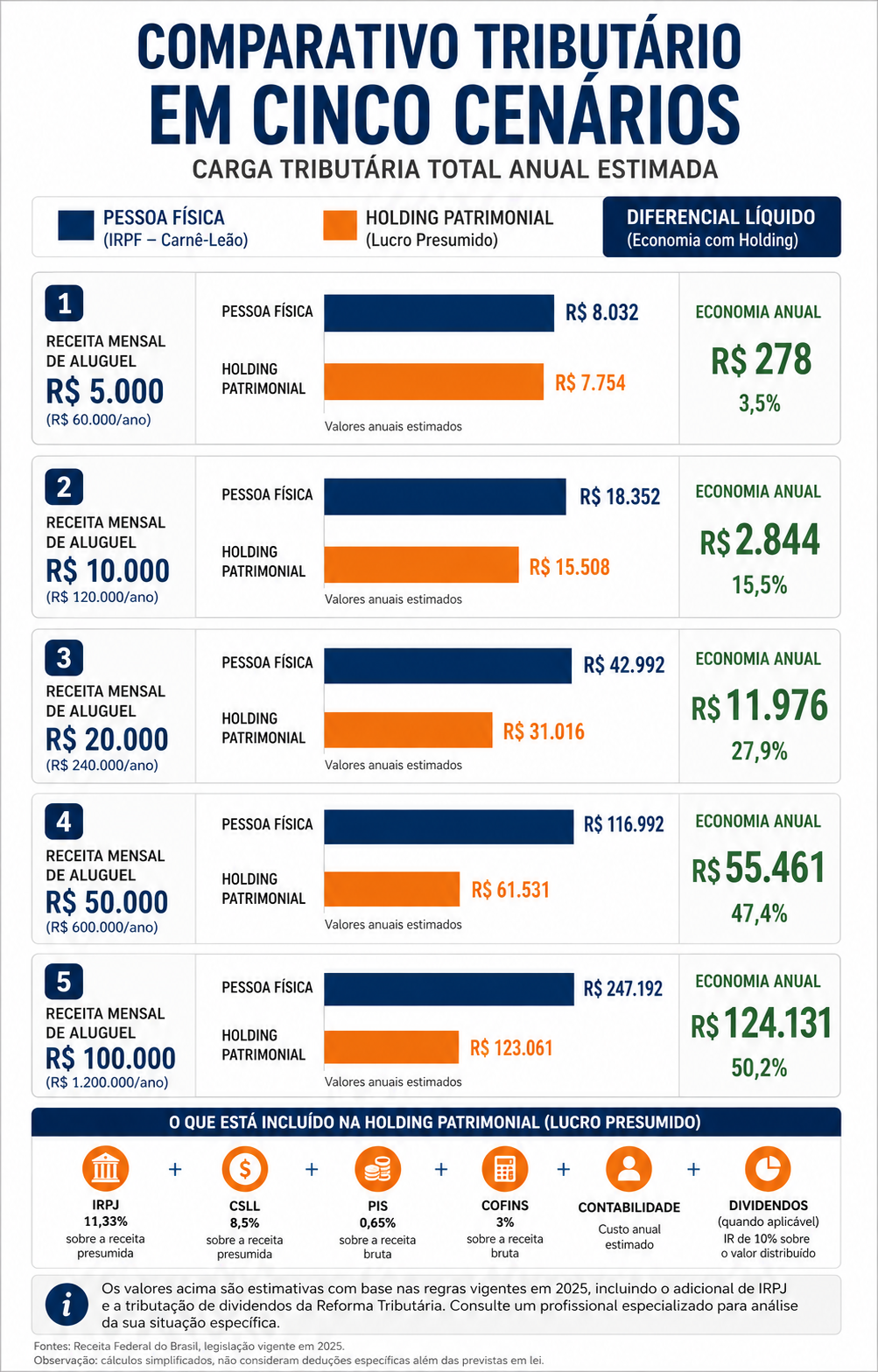

Comparativo tributário em cinco cenários

A seguir, o comparativo entre pessoa física e holding patrimonial para cinco perfis de receita mensal bruta de locação. Os cálculos têm finalidade ilustrativa e utilizam as alíquotas consolidadas descritas nas seções anteriores. Custos contábeis estimados são incorporados ao resultado líquido da holding.

Cenário 1 — Receita mensal bruta de R$ 5.000

Pessoa física:

- Receita mensal: R$ 5.000,00

- Cálculo IRPF: R$ 5.000,00 × 27,5% - R$ 896,00 = R$ 479,00 mensais

- Alíquota efetiva: aproximadamente 9,58%

- Imposto anual: R$ 5.748,00

Holding patrimonial — Lucro Presumido:

- Tributos PJ: R$ 5.000,00 × 11,33% = R$ 566,50 mensais / R$ 6.798,00 anuais

- Adicional de IRPJ: não incide (lucro presumido trimestral de R$ 4.800 — abaixo de R$ 60.000)

- Lucro distribuível estimado: R$ 4.433,50 mensais

- Tributação de dividendos: não incide (distribuição abaixo de R$ 50.000/mês)

- Custo contábil estimado: R$ 700,00/mês / R$ 8.400,00 anuais

- Custo total anual: R$ 15.198,00

A alíquota efetiva da PF (9,58%) é inferior à da holding (11,33%). Somados os custos contábeis, a holding é economicamente desfavorável nessa faixa de receita do ponto de vista puramente tributário. A constituição nesse patamar só se justifica pelos critérios sucessório ou de proteção patrimonial.

Cenário 2 — Receita mensal bruta de R$ 10.000

Pessoa física:

- Cálculo IRPF: R$ 10.000,00 × 27,5% - R$ 896,00 = R$ 1.854,00 mensais

- Alíquota efetiva: aproximadamente 18,54%

- Imposto anual: R$ 22.248,00

Holding patrimonial — Lucro Presumido:

- Tributos PJ: R$ 10.000,00 × 11,33% = R$ 1.133,00 mensais / R$ 13.596,00 anuais

- Adicional de IRPJ: não incide (lucro presumido trimestral de R$ 9.600 — abaixo de R$ 60.000)

- Lucro distribuível estimado: R$ 8.867,00 mensais

- Tributação de dividendos: não incide (distribuição abaixo de R$ 50.000/mês)

- Custo contábil estimado: R$ 900,00/mês / R$ 10.800,00 anuais

- Custo total anual: R$ 24.396,00

Diferencial bruto (tributação): R$ 8.652,00 de economia anual. Diferencial líquido após contabilidade: resultado negativo de R$ 2.148,00. O ponto de equilíbrio situa-se nessa faixa — o resultado líquido depende do custo efetivo da contabilidade na região e de eventuais deduções disponíveis na pessoa física.

Cenário 3 — Receita mensal bruta de R$ 20.000

Pessoa física:

- Cálculo IRPF: R$ 20.000,00 × 27,5% - R$ 896,00 = R$ 4.604,00 mensais

- Alíquota efetiva: aproximadamente 23,02%

- Imposto anual: R$ 55.248,00

Holding patrimonial — Lucro Presumido:

- Tributos PJ: R$ 20.000,00 × 11,33% = R$ 2.266,00 mensais / R$ 27.192,00 anuais

- Adicional de IRPJ: não incide (lucro presumido trimestral de R$ 19.200 — abaixo de R$ 60.000)

- Lucro distribuível estimado: R$ 17.734,00 mensais

- Tributação de dividendos: não incide (distribuição abaixo de R$ 50.000/mês)

- Custo contábil estimado: R$ 1.200,00/mês / R$ 14.400,00 anuais

- Custo total anual: R$ 41.592,00

Diferencial bruto (tributação): R$ 28.056,00 de economia anual. Diferencial líquido após contabilidade: economia líquida de R$ 13.656,00 por ano. A holding é claramente vantajosa nessa faixa e recupera seu custo de abertura em menos de um ano.

Cenário 4 — Receita mensal bruta de R$ 50.000

Pessoa física:

- Cálculo IRPF: R$ 50.000,00 × 27,5% - R$ 896,00 = R$ 12.854,00 mensais

- Alíquota efetiva: aproximadamente 25,71%

- Imposto anual: R$ 154.248,00

Holding patrimonial — Lucro Presumido:

- Lucro presumido trimestral: R$ 150.000,00 × 32% = R$ 48.000,00 — abaixo do limiar de R$ 60.000

- Adicional de IRPJ: não incide

- Tributos PJ: R$ 50.000,00 × 11,33% = R$ 5.665,00 mensais / R$ 67.980,00 anuais

- Lucro distribuível estimado: R$ 44.335,00 mensais

- Tributação de dividendos: não incide (distribuição abaixo de R$ 50.000/mês)

- Custo contábil estimado: R$ 1.500,00/mês / R$ 18.000,00 anuais

- Custo total anual: R$ 85.980,00

Diferencial bruto (tributação): R$ 86.268,00 de economia anual. Diferencial líquido após contabilidade: economia líquida de R$ 68.268,00 por ano. O lucro distribuível mensal de R$ 44.335 fica abaixo do limiar de R$ 50.000 para tributação de dividendos, preservando a isenção integral na distribuição.

Cenário 5 — Receita mensal bruta de R$ 100.000

Este é o único cenário desta série que aciona simultaneamente o adicional de IRPJ e a tributação de dividendos.

Pessoa física:

- Cálculo IRPF: R$ 100.000,00 × 27,5% - R$ 896,00 = R$ 26.604,00 mensais

- Alíquota efetiva: aproximadamente 26,60%

- Imposto anual: R$ 319.248,00

Holding patrimonial — Lucro Presumido:

- Receita trimestral: R$ 300.000,00

- Lucro presumido trimestral: R$ 300.000,00 × 32% = R$ 96.000,00

- IRPJ base: R$ 96.000,00 × 15% ÷ 3 = R$ 4.800,00/mês

- CSLL: R$ 100.000,00 × 32% × 9% = R$ 2.880,00/mês

- PIS: R$ 100.000,00 × 0,65% = R$ 650,00/mês

- COFINS: R$ 100.000,00 × 3% = R$ 3.000,00/mês

- Subtotal tributos base: R$ 11.330,00/mês

- Adicional de IRPJ: base trimestral R$ 96.000 - R$ 60.000 = R$ 36.000 × 10% = R$ 3.600/trimestre = R$ 1.200,00/mês

- Tributos PJ totais: R$ 12.530,00/mês / R$ 150.360,00 anuais (alíquota efetiva: 12,53%)

- Lucro distribuível estimado: R$ 87.470,00 mensais

- IR sobre dividendos: (R$ 87.470 - R$ 50.000) × 10% = R$ 3.747,00/mês / R$ 44.964,00 anuais

- Custo contábil estimado: R$ 2.000,00/mês / R$ 24.000,00 anuais

- Custo total anual: R$ 219.324,00

Diferencial bruto (tributação PJ apenas): R$ 168.888,00 de economia anual. Diferencial líquido após adicional IRPJ, IR dividendos e contabilidade: economia líquida de R$ 99.924,00 por ano. A alíquota efetiva combinada da holding sobe para aproximadamente 16,9% sobre a receita bruta — ainda muito inferior à alíquota efetiva da pessoa física de 26,60%.

Resumo consolidado dos cinco cenários

| Receita mensal bruta |

Imposto anual — PF |

Custo total anual — Holding* |

Economia líquida anual |

| R$ 5.000 |

R$ 5.748 |

R$ 15.198 |

-R$ 9.450 |

| R$ 10.000 |

R$ 22.248 |

R$ 24.396 |

-R$ 2.148 |

| R$ 20.000 |

R$ 55.248 |

R$ 41.592 |

+R$ 13.656 |

| R$ 50.000 |

R$ 154.248 |

R$ 85.980 |

+R$ 68.268 |

| R$ 100.000 |

R$ 319.248 |

R$ 219.324 |

+R$ 99.924 |

*Custo total da holding inclui: tributos PJ, adicional de IRPJ (apenas Cenário 5), IR sobre dividendos acima de R$ 50.000/mês (apenas Cenário 5) e honorários contábeis estimados.

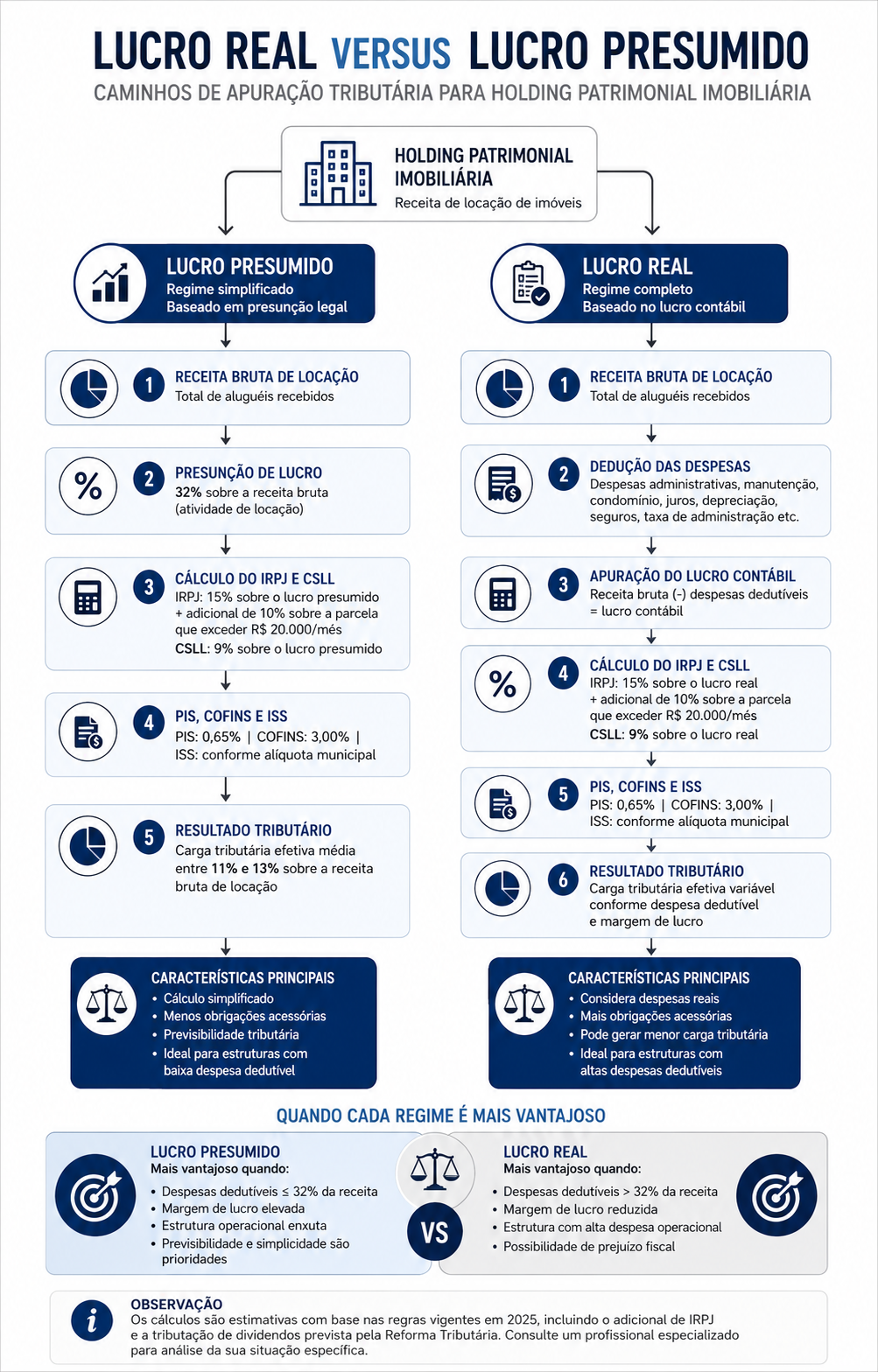

Lucro Real versus Lucro Presumido: quando o regime muda a equação

A maioria das holdings patrimoniais imobiliárias adota o Lucro Presumido pela simplicidade e pela alíquota efetiva favorável. No entanto, o Lucro Real pode ser mais vantajoso em situações específicas.

Quando o Lucro Real pode ser mais adequado

O Lucro Real apura o imposto sobre o lucro efetivamente apurado — receitas menos despesas dedutíveis. Para holdings com despesas operacionais relevantes (manutenção, reformas, depreciação dos imóveis, administração), o Lucro Real pode reduzir a base tributável abaixo do percentual presumido de 32%.

Também pode ser mais vantajoso quando a holding possui imóveis com vacância relevante — períodos sem receita de locação — que reduzem o lucro real abaixo do presumido. No Cenário 5, por exemplo, uma holding com despesas operacionais mensais de R$ 15.000 reduziria o lucro real para R$ 72.470 — abaixo dos R$ 96.000 presumidos, gerando economia adicional de IRPJ e CSLL.

A desvantagem é a complexidade significativamente maior, que eleva os honorários contábeis e exige escrituração mais rigorosa.

Simples Nacional — por que não é aplicável

Holdings patrimoniais imobiliárias não podem optar pelo Simples Nacional. A legislação veda a opção por esse regime para empresas que tenham como atividade preponderante a locação de imóveis próprios.

O custo da integralização: ITBI e ganho de capital

A vantagem tributária recorrente da holding precisa ser avaliada em conjunto com os custos não recorrentes da constituição e da transferência dos imóveis. Os dois custos principais são o ITBI e o ganho de capital.

ITBI na integralização

O Imposto sobre Transmissão de Bens Imóveis incide sobre a transferência onerosa de imóveis. O Tema Repetitivo nº 1.113 do STJ reconhece a imunidade do ITBI na integralização de bens imóveis ao capital social de pessoa jurídica, mas o enquadramento das holdings patrimoniais nessa imunidade é controverso e varia por município. Em Osasco, a alíquota do ITBI é de 2%. Para um imóvel com valor venal de R$ 500.000, o ITBI seria de R$ 10.000 — custo que deve ser incorporado ao cálculo de retorno da holding.

Ganho de capital na integralização

A integralização pode ser feita pelo valor declarado no IR — sem apuração imediata de ganho de capital — ou pelo valor de mercado, com apuração do ganho sobre a diferença. A alíquota de ganho de capital varia de 15% a 22,5% conforme o valor do ganho. A escolha entre os dois critérios tem implicações tributárias de longo prazo e deve ser avaliada por especialista considerando o horizonte de manutenção dos imóveis e as perspectivas de venda futura.

Perguntas Frequentes

A alíquota de 11,33% se aplica a qualquer holding imobiliária?

Não necessariamente. Essa alíquota é válida para holdings no Lucro Presumido com receita exclusivamente de locação de imóveis próprios e receita mensal até R$ 62.500 — patamar abaixo do qual o lucro presumido trimestral não ultrapassa o limiar de R$ 60.000 para o adicional de IRPJ. Holdings com receita mensal acima de R$ 62.500 têm alíquota efetiva superior. Na prática, para os cinco cenários desta série, apenas o Cenário 5 (R$ 100.000/mês) é impactado pelo adicional, com alíquota efetiva subindo para 12,53%. Ver seção: O adicional de IRPJ: quando e como incide

A Reforma Tributária extinguiu a isenção de dividendos?

Parcialmente. A isenção foi mantida para distribuições mensais de até R$ 50.000. Acima desse valor, aplica-se a alíquota de 10% sobre o excedente. Para a maioria dos perfis desta série — investidores com receitas mensais de até R$ 50.000 —, a isenção permanece integral. O impacto é relevante apenas no Cenário 5, e mesmo assim a holding continua sendo muito mais eficiente tributariamente do que a pessoa física. Ver seção: A nova tributação de dividendos trazida pela Reforma Tributária

A pessoa física pode reduzir a carga tributária sem criar uma holding?

Sim, com limitações. As deduções permitidas no carnê-leão — IPTU, condomínio, taxa de administração — reduzem a base de cálculo e, consequentemente, a alíquota efetiva. No entanto, para investidores na faixa marginal de 27,5%, as deduções raramente são suficientes para equiparar a carga tributária à da holding. O planejamento tributário na pessoa física tem limite estrutural que a holding não tem. Ver seção: Deduções permitidas na pessoa física

O carnê-leão é obrigatório para quem recebe aluguel de pessoa física?

Sim. A pessoa física que recebe rendimentos de aluguel de outra pessoa física está obrigada ao recolhimento mensal do carnê-leão. O não recolhimento sujeita o contribuinte a multa e juros sobre o imposto devido. O recolhimento é feito pelo programa Carnê-Leão da Receita Federal, com vencimento no último dia útil do mês seguinte ao recebimento. Ver seção: Como funciona a tributação de aluguéis na pessoa física

Qual é o impacto real do custo contábil no resultado da holding?

O custo contábil é o principal fator que determina se a holding é viável em faixas intermediárias de receita. Para receitas entre R$ 10.000 e R$ 20.000 mensais, um custo contábil de R$ 900 a R$ 1.200 por mês pode ser a diferença entre a holding compensar ou não. Investidores nessa faixa devem pesquisar os honorários praticados na sua região e incorporar esse valor ao cálculo de viabilidade antes de tomar a decisão. Ver seção: Resumo consolidado dos cinco cenários

A distribuição de dividendos precisa ser mensal?

Não. A distribuição pode ser mensal, trimestral, semestral ou anual. Muitas holdings distribuem mensalmente para que os sócios mantenham fluxo de caixa compatível com suas necessidades pessoais. A periodicidade deve ser definida no contrato social. Do ponto de vista da tributação de dividendos, é importante atentar que o limite de R$ 50.000 de isenção é mensal — distribuições acumuladas e distribuídas de uma só vez podem ter tratamento diferente. Ver seção: A nova tributação de dividendos trazida pela Reforma Tributária

Uma holding pode ter prejuízo tributário no Lucro Presumido?

No Lucro Presumido, o imposto é calculado sobre a receita bruta independentemente do resultado financeiro real da empresa. Mesmo com despesas elevadas que gerem prejuízo contábil, o IRPJ e a CSLL são devidos sobre o lucro presumido. Esse é um dos riscos do Lucro Presumido para holdings com períodos de alta vacância ou despesas extraordinárias — o Lucro Real seria mais adequado nesses cenários. Ver seção: Lucro Real versus Lucro Presumido

Como a holding pode compensar mesmo sem vantagem tributária imediata?

Para investidores em faixas de receita onde a vantagem tributária líquida é neutra ou pequena — Cenários 1 e 2 —, a holding pode ser justificada pelos benefícios sucessórios e pela proteção patrimonial. O custo do inventário com ITCMD progressivo pode superar anos de custo contábil da holding. A decisão não deve ser tomada exclusivamente pelo critério tributário. Ver seção: Cenários 1 e 2

Como declarar os rendimentos recebidos como dividendos da holding?

Os dividendos isentos são declarados na ficha "Rendimentos Isentos e Não Tributáveis" da declaração anual do IRPF. Os dividendos sujeitos à tributação de 10% — acima de R$ 50.000 mensais — serão declarados conforme regulamentação específica da Receita Federal para esse novo tratamento. A empresa deve emitir o informe de rendimentos ao sócio dentro do prazo anual estabelecido. Ver seção: A nova tributação de dividendos trazida pela Reforma Tributária

É possível mudar de Lucro Presumido para Lucro Real depois que a holding já está funcionando?

Sim, com restrições. A opção pelo regime tributário é feita no início de cada ano-calendário e é irretratável para aquele exercício. A empresa pode mudar de regime no início do exercício seguinte, desde que atenda aos requisitos legais de cada regime. A decisão deve ser tomada com antecedência, com base na projeção de receitas e despesas do período. Ver seção: Lucro Real versus Lucro Presumido

Holding com um único imóvel de alto valor pode ter vantagem tributária?

Sim. O critério não é a quantidade de imóveis, mas a receita gerada. Um único imóvel comercial com receita mensal de R$ 20.000 pode justificar a holding tributariamente — como demonstra o Cenário 3, com economia líquida estimada de R$ 13.656 ao ano. O número de imóveis é irrelevante para a análise tributária; o que importa é o nível de receita e a alíquota efetiva correspondente. Ver seção: Cenário 3 — Receita mensal bruta de R$ 20.000

Conclusão

A comparação tributária entre pessoa física e holding patrimonial não tem resposta única — tem resposta personalizada, calibrada pela receita de locação, pelo custo regional da contabilidade e pelas novas regras tributárias em vigor.

Os cinco cenários analisados revelam uma curva clara: até R$ 10.000 mensais de receita bruta, a holding não se sustenta pelo critério tributário isolado. Entre R$ 10.000 e R$ 20.000, está a zona de transição onde o ponto de equilíbrio é atingido. Acima de R$ 20.000, a vantagem tributária líquida é consistente e cresce com a receita — mesmo após o impacto do adicional de IRPJ e da nova tributação de dividendos introduzida pela Reforma Tributária.

A tributação de 10% sobre dividendos que excederem R$ 50.000 mensais afeta a equação nos patamares mais elevados de receita, mas não elimina a vantagem da holding — reduz uma parte dela. Para os Cenários 4 e 5, a economia líquida anual ainda é de R$ 68.268 e R$ 99.924, respectivamente.

Profissionais especializados em planejamento tributário imobiliário e estruturação patrimonial atuam na região de Osasco e Grande São Paulo e estão disponíveis para orientar sua análise com base no seu patrimônio e receita específicos. Use o botão de WhatsApp ou o formulário de contato disponíveis nesta página. Consulte um especialista antes de tomar qualquer decisão sobre sua estrutura patrimonial ou tributária.

Esta é uma série de artigos sobre Holding Patrimonial para Investidores Imobiliários:

Referências

- Brasil. Receita Federal do Brasil. Tabela Progressiva Mensal — Carnê-Leão. Disponível em: receita.fazenda.gov.br

- Brasil. Receita Federal do Brasil. Regulamento do Imposto de Renda — RIR/2018. Decreto nº 9.580/2018. Brasília.

- Brasil. Emenda Constitucional nº 132, de 20 de dezembro de 2023. Reforma Tributária. Diário Oficial da União.

- Brasil. Superior Tribunal de Justiça. Tema Repetitivo nº 1.113 — Imunidade do ITBI na integralização de imóveis ao capital social de empresa. STJ, 2023.

- Brasil. Lei Complementar nº 116/2003. Dispõe sobre o Imposto Sobre Serviços de Qualquer Natureza. Brasília: Congresso Nacional.

- Brasil. Lei nº 9.249/1995. Dispõe sobre tributação de pessoas jurídicas e isenção de dividendos. Brasília: Congresso Nacional.

- SECOVI-SP. Panorama do Mercado Imobiliário de São Paulo. Publicações periódicas. Disponível em: secovi.com.br